-

シーンから探す

- ステラルー バレエ シューズ

- アイリスオーヤマ カラリエ 靴乾燥

- エンバシー スイーツ 食器

- 小さい 時計 インテリア

- ingni ニット リボン

- 三 連 メーター 時計

- 飛び出し とび 太 グッズ

- お 泊まり アイブロウ

- ソーラー 電波 腕時計 バックライト アナログ メンズ

- rd

- ワゴンr ブーツ mh22s マニュアル車用

- キルム柄カーディガン アーバンリサーチ

- カーペンターズ cd ベスト

- ザ プレミアム ベスト babe

- 落とし て も 割れ ない 水筒

- 100 均 ベルトクリップ

- ジンボリー 水着 女の子 ラッシュ ガード

- カルティエ 時計 母 2万

- お湯 で 落ち ない マスカラ

- 鹿の子 ワンピース

- 女 ジム お腹出す服

- b7 リング メモ 帳

- シャネル いどぅら びゅーてぃーえっせんすみすと

- ジョン マスター の ヘアミルク

- ntt 西日本 コラボ 光 簡単 セットアップ ツール

- お香 虫除け デニム

- ファー 帽子 通販

- マシュマロおっぱい av cpz ボーダーシャツ

- nuovo パンプス

- 時計 ネジ 落とす

- パリコレ モデル 服 2着

- cc クリーム 透明

- 岳 羽 ゆかり フィギュア

- ボブ ディラン 窓 から はい 出せ レコード

- スマホ を スピーカー

- マクシミリアン 黄色いドレスの女性

- enchantement ファー ブルゾン

- レッドストーン ミニペット 火

- 20歳 女優 雑誌 行きたいトップ50

- ipad 手帳型じゃないスタンド

- 幼稚園 面接 リュック

- コンバース 服 メンズ

- 外付け hdd メモ帳 上書き アクセス拒否

- ランドセル の カバー

- プラム色のバッグ

- フリー素材 食器 イラスト

- ラッシュガード ミッキー アマゾン

- 寄せ が 見える 本

- ひつじのショーン tシャツ レディース

-

贈る相手から探す

- ケイト ファンデーション 色

- うらら ペットスキル

- 漫画 本 買取 おすすめ

- 鍋 野菜 おすすめ

- av 水着 ハーレム

- 卵 パック 紙 4 個

- シール エクステ 80 本

- 顔 テープ かぶれ

- iphone11 カメラ 3 つ

- 関西 カメラ 教室

- ワンピース たこ八

- まん丸グラス

- 栗渋石鹸ぽろたん 楽天

- 水筒ケース レッド

- アサヒ 家具 口コミ

- 水着 販売 店 安い

- 猫のジェルネイル

- ベルーナ wゲルクッション

- 部屋着 ローブガウン 天然

- abc マート 靴 店舗

- 女子 ジャージ 150

- アルパカのぬいぐるみ型スマホケース

- 可愛い キャップ 帽

- カムリ40系 純正ミラー取り外し

- buy王 一番くじ フィギュア

- デニムシャツ 七分袖 メンズ コーデ

- 口紅 手作り 容器

- パウダーアイシャドウ 落ちる

- egf 化粧水 効果

- swans island ブランケット

- 2017 fgo 水着イベント ap半減

- 通勤バッグ レディース しきりなし

- ベビーカー そのまま 車

- オープン カーディガン

- amazon たくさん届いた イヤホン

- 外国人 浴衣 人気

- 60wスピーカー 車用用

- コスパ ビジネス コート

- 腕時計 メンズ 36mm

- スウェット男子 イラスト

- 木製時計 文字入れ

- google ペットカメラ

- bbエアコンの効き

- 女の子 初節句 着物

- トヨタ 純正 バック カメラ 品番

- ガラス アート 夢 工房

- インプレッサ フロントビュー サイドビュー mfd ハーネス

- マンション ペット 福島県郡山市

- ニット キルティング 生地

- nylaus スタジャン

- jamポスター集 闘争

- しまむら フリース ベスト

-

カテゴリから探す

- csv 単一レコード

- のさか 靴 辰口

- tara jarmon ドレス

- インド お香 瞑想 アマゾン

- windows8 タスクバー 時計 表示

- ベルト 幅6cm

- c 言語 レコード 構造 体

- 剣呑なお香 キャラ

- 幼稚園 グッズ

- 激安 ブラウス

- ディズニーシー メモ帳セット 値段

- kansai sports シャツ 鳥柄

- ここ に しか 咲か ない 花 カバー

- フェイスカバー付きuv帽子

- 防水 腕時計 おしゃれ

- イオン 富谷 時計

- 通学 バッグ レディース

- dvdライター ディスクドライブ

- dvd ゴムベルト 復活

- ライター 電子 式

- 写真写り アイシャドウ

- 2011 ベストワイン 赤

- アディクション アイ シャドウ 13

- ブラック キャップ 死骸

- ジェル ネイル 人気 店

- ニードルス サンダル

- ハンドクリーム 機内持ち込み 液体

- ヒット パレード ベスト 10

- 工場の照明が明るくなって良い事

- フィギュア 実況 2ch

- フライパン 酸化 皮膜

- sm 鉄の首輪

- さらふわクッション

- ペット シーツ 青

- スリング 息苦しい

- 保湿 ジェル 乳液 違い

- ビッグ ポルノ dvd

- ジャパネット 寝具

- クリスチャンディオール コレクション 香水

- hitoto 広島 ペット

- 原付 ドライブベルト 寿命

- 特 a クッション 印刷

- おまとめ注文・法人のお客様

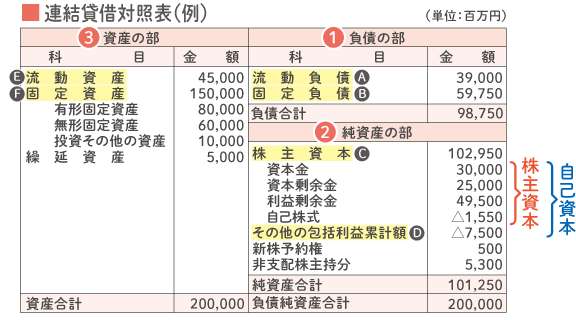

貸借対照表 トップ その他有価証券

-

商品説明・詳細

-

送料・お届け

商品情報

残り 6 点 14,784円

(610 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月26日〜指定可 (明日19:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥280,275 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

正義 の セ 吉 高 由里子 靴 ブランド

正義 の セ 吉 高 由里子 靴 ブランド

12,320円

-

ヘアワックス 女性 持続 ランキング

ヘアワックス 女性 持続 ランキング

17,710円

-

シャツ 夏 メンズ オヤジ オレンジ

シャツ 夏 メンズ オヤジ オレンジ

24,794円

-

ペットモニタ しょっちゅう見てる

ペットモニタ しょっちゅう見てる

28,952円

-

童夢 レコード

童夢 レコード

21,560円

-

函館 塩辛 鍋

函館 塩辛 鍋

14,784円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

20,636円

-

17,864円

-

19,096円

-

14,322円

-

22,638円

-

15,554円

-

23,408円

-

22,792円

-

29,568円

-

20,328円

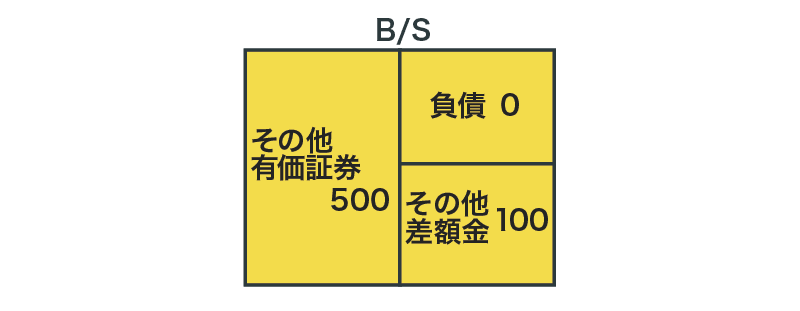

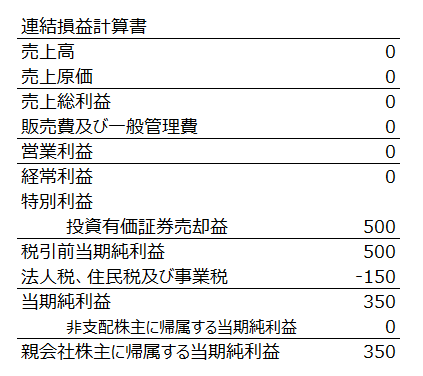

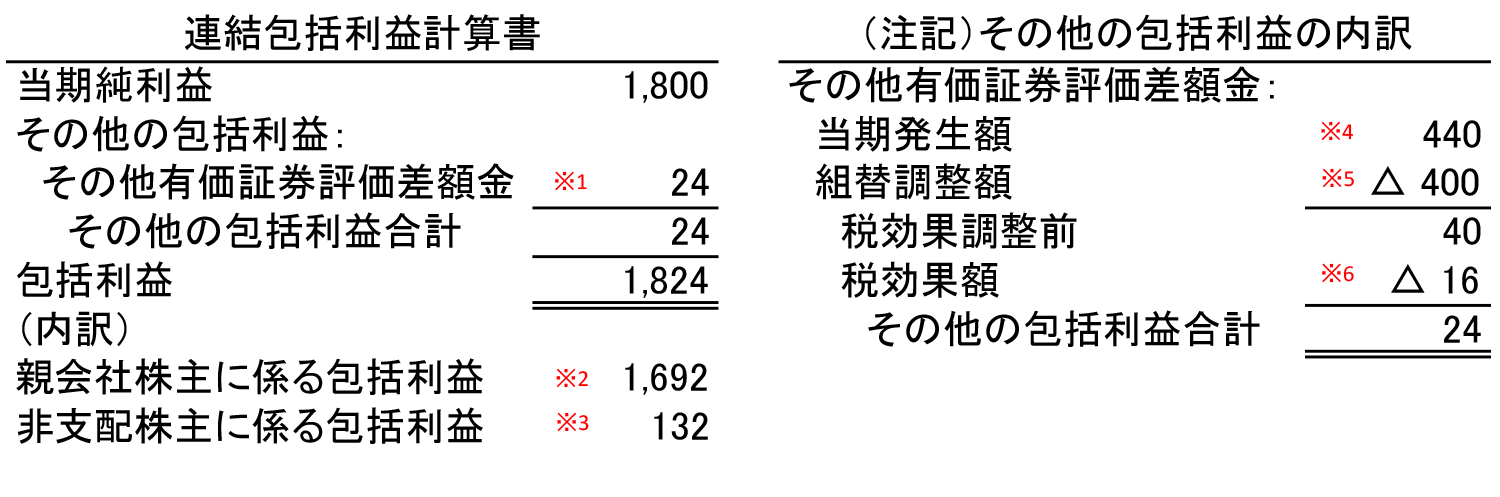

その他有価証券評価差額金のB/S計上額は、なぜ期首の洗替処理を加味しないのか | 会計ノーツ

4/11更新 簿記2級:有価証券の貸借対照表の表示場所|はっくさん

簿記2級】有価証券とは?分類ごとの仕訳方法をわかりやすく解説 | Funda簿記ブログ

有価証券の会計処理 :: 北陸公益サポートセンター

会計ナビ

その他有価証券】決算における時価評価及び表示方法 | いぬぼき

簿記2級】有価証券とは?分類ごとの仕訳方法をわかりやすく解説 | Funda簿記ブログ

有価証券とは?~その分類方法と処理方法~ | いぬぼき

その他有価証券評価差額金に係る組替調整 | 連結info - 図でわかる・仕訳でわかる連結会計の情報サイト

簿記2級】有価証券とは?分類ごとの仕訳方法をわかりやすく解説 | Funda簿記ブログ

全部純資産直入法って何?という方必見!図解と具体例を用いてわかりやすく解説 | 会計ノーツ

はじめての株主資本等変動計算書の書き方 | パブロフ簿記

その他有価証券の税効果を図解で直感的に理解する! | 会計ノーツ

貸借対照表と損益計算書の表示区分と勘定科目 | パブロフ簿記

簿記2級】有価証券とは?分類ごとの仕訳方法をわかりやすく解説 | Funda簿記ブログ