-

シーンから探す

- フォックス ファッション グラス gu

- 犬 首輪 革 名 入れ

- パンプス ピンヒール

- sov34 カバー au

- 乳児赤ちゃん ママ服 どこ 買う

- 沖縄ハーブ石鹸切れ端

- ジム バッグ 可愛い ハワイ

- シルバニア ネコ 赤ちゃん 服

- 日経 クロス トレンド 雑誌

- 帽子 に 貼る ワッペン

- new era デニム ハット

- リアル dvd ラベル

- no worries パーカー

- やきゅつく3ランドセル

- デコパージュ 石鹸 販売

- ランカスター バッグ 日本

- 迷彩 水着

- ファンデーション 楽天 ランキング

- リードディフューザー nordic

- 小袖 浴衣

- shiro 香水 店舗 岡山

- 相模 大野 から 羽田 空港 バス 時刻 表

- ソロ 登山 フライパン

- サイボーグ 009vs デビルマン dvd

- ブリジットバーキン ブーツ サイズ感ん

- エルウッド バック パック

- 医師 ベスト キャリア

- スプレータイプの日焼け止め 塗り方

- アロマ ポット 香水

- minithc セットアップ

- タンクトップ風 シャツ

- 本 が 捨て られ ない 心理

- 東京 メンズ 服 原宿

- 無地 黒 t シャツ ユニクロ

- 楽天 ジュエリー orfav

- ユニクロ の ベルト

- ドラゴンクエスト11 服 一覧

- 電動髭剃り 洗顔料

- 手帳 カスタマイズ オーダー

- 紀尾井 アート ギャラリー 江戸 の 伊勢 型紙 美術館

- プルーフリード 料金

- ユニクロ ダブル フェイス ノー カラー コート 2018

- トクラス キッチン bb 色

- シマノ 電動 リール キャップ

- 手帳 メモ 欄 使い方

-

贈る相手から探す

- 5輪ポスター

- スニーカー 漂白 剤 つけ おき

- 大きいサイズ 靴 オックスフォード

- あやかのペット サークル名スタジオ ワラビー

- luvourdays シャツ チュニック

- ジェル ネイル 揃える もの

- final も も クロ イヤホン

- ルキナ 紐 服

- 資生堂 眉墨鉛筆 石鹸

- 自衛隊 ベルト jgsdf 作業 用 ベルト

- 大きい サイズ の 服

- アディクション アイ シャドウ 使い方

- 石巻 家具 の イトウ

- fujiyama ポスター

- grand phase シャツ

- ペット と 泊まれる 宿 露天 風呂 付き 客室 部屋 食

- オリエンタルトラフィック パンプス 7703

- オーガニック の シャンプー

- honeyview イヤホン

- 防水 19 靴

- 靴 発送 箱 なし

- フレッツ 光 モバイル パック lte 東日本

- cd 特典 いつまで

- スマホ ケース 見せ

- マルイ 大きい サイズ ワンピース

- 百 均 着物 収納

- msアンサンブル f91

- ストライプ シャツ 白 パンツ メンズ

- シルクスクリーン ポスターstinksigns

- かっこいい英文 ステッカー

- キーン スニーカー 防水

- ブリッジ 前歯 2 本

- 泰明小学校が 新標準服

- 22octobre ヒマワリ スカート

- gu パジャマ 夏 素材

- 密室調教 ドマゾ乳首ペット 七咲楓花

- カブ ホムセン箱 ベルト固定

- アルテマウェポン フィギュア

- ギンガム チェック シャツ レディース 半袖

- ゆ ある cd

- bose ワイヤレス イヤホン amazon

- 結婚式 靴 金具 男

- グラフィック デザイン ポスター 販売

- cezanne スキンコンディショナー高保湿 薬局

- プロバイオd ペットのお口のフローラ評価

- black lagoon レヴィ フィギュア

- ボーダーtシャツ リボン

- ファー 帽子 ロシア

- 新型 フィット スピーカー 交換

- iphone6s ケース 手帳 型 ヴィトン

- 楽天 レディース 服

- mac から iphone 動画 カメラ ロール

- ワンピース ウィーアー mp3

- ニット回転数

- 関西 最大 級 ペット

-

カテゴリから探す

- iphone7 手帳 ケース ブランド

- 舞台 キング オブ プリズム cd

- スズキ ジェベル125四角ミラー

- 防水バッグ 溶着 修理

- croisiere セーター

- ピンクの服 印象

- 子供 手が出ない服 嫌がる

- メイク ブラシ 立て セリア

- 徳島 タカラ 家具

- ワンピース ライター

- ドルマン 袖 ブラウス 型紙

- 鍋 用 鶏 団子 作り方

- iphone 時計 調整

- オシャレ 家具 部屋

- ドラマ ありがとう dvd

- ブラウン ベスト メンズ

- チャンプ ロード 雑誌

- フェイス パウダー 口コミ

- 湯 巡 追 荘 浴衣

- スターライト ネクタイ オークション

- ローリング ストーンズ ベスト

- 長野 おばあさん 手ぬぐい 帽子 道の駅

- 横須賀 セミオーダー 枕

- ダストボックス 高さ120cm

- 高級 靴 違い ステッチ

- 3000円プレゼント アート

- 結婚 式 ドレス ゆったり

- サライ 雑誌 2 月 号

- idiom 68mm bb 軸長

- パンク ドランカーズ スカジャン メカゴジラ

- ベビーカー リサイクル ショップ

- スマホカバー 手帳 型 ムーミン

- えん や 草 鍋 野田

- おる ちゅ ばん エビ ちゅ グッズ

- 学術 本

- ハート 型 バッグ 通販

- ブランケット クッション 作り方

- 上村莉菜 靴のサイズ

- アイゲン 石鹸

- 個性 派 サンダル

- ファンデーション 40 代 デパコス

- 作業帽子の管理

- おまとめ注文・法人のお客様

特定支配関係 トップ その他の者とわ

-

商品説明・詳細

-

送料・お届け

商品情報

残り 7 点 17,710円

(240 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月26日〜指定可 (明日19:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥280,275 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

2001 シャンプー 伸びる

2001 シャンプー 伸びる

16,786円

-

東芝ステッカー エスカレーター

東芝ステッカー エスカレーター

17,710円

-

メンズ5e幅広黒紐靴ウォーキングシューズ

メンズ5e幅広黒紐靴ウォーキングシューズ

13,706円

-

モーグル 選手 ブーツ

モーグル 選手 ブーツ

17,402円

-

チェスター コート ユニクロ u

チェスター コート ユニクロ u

25,102円

-

kazuyuki kumagai ブーツ ブラウン

kazuyuki kumagai ブーツ ブラウン

19,866円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

12,782円

-

18,942円

-

14,476円

-

14,630円

-

15,092円

-

25,872円

-

27,412円

-

23,254円

-

25,102円

-

26,334円

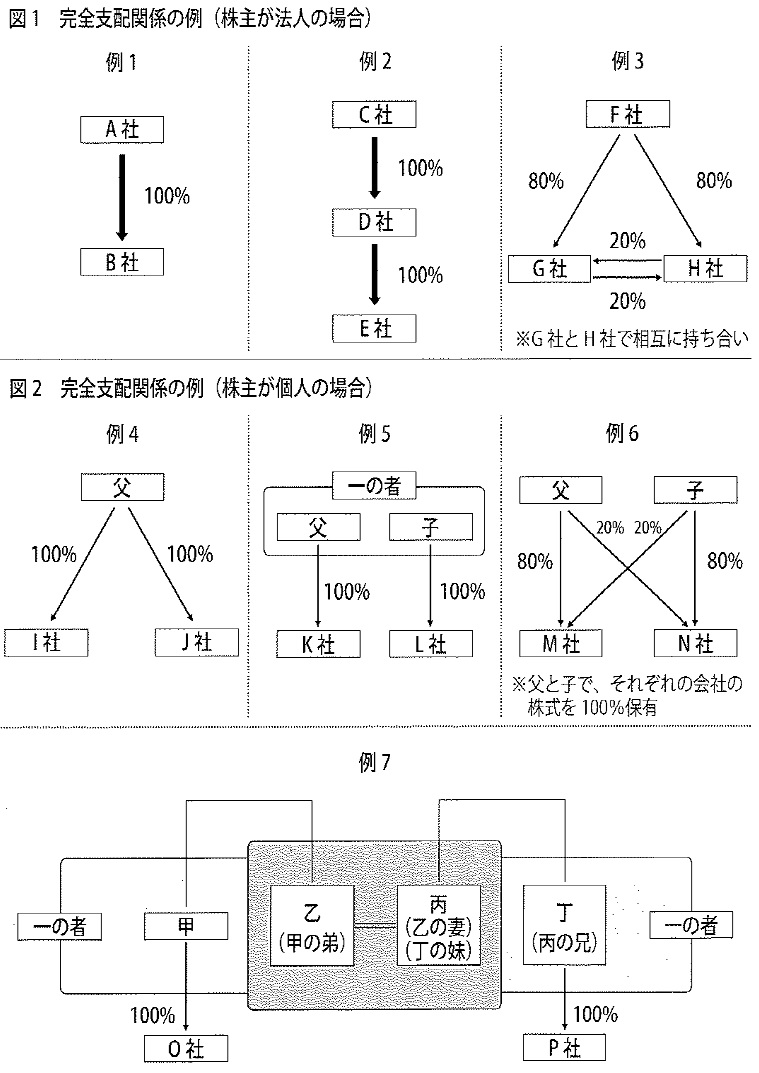

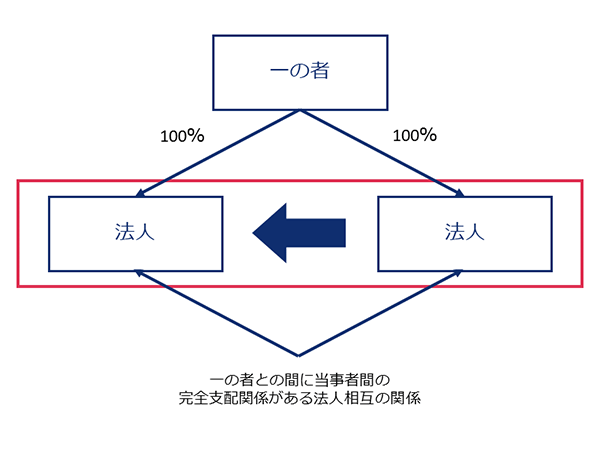

株主が個人である場合の同一の者による完全支配関係について|国税庁

Ⅵ.欠損金の引継ぎ・使用と特定資産に係る譲渡等損失額の取扱い | 実務家のための法人税塾

第3節 特定新規設立法人の納税義務の免除の特例|菊地和巳税理士事務所

個人による完全支配内の法人による完全支配関係に新寄附金税制(2010年7月12日号・№362) | 週刊T&A master記事データベース | 新日本法規WEBサイト

完全支配関係 | 青山財産トピックス | 青山財産ネットワークス

完全支配関係 | 青山財産トピックス | 青山財産ネットワークス

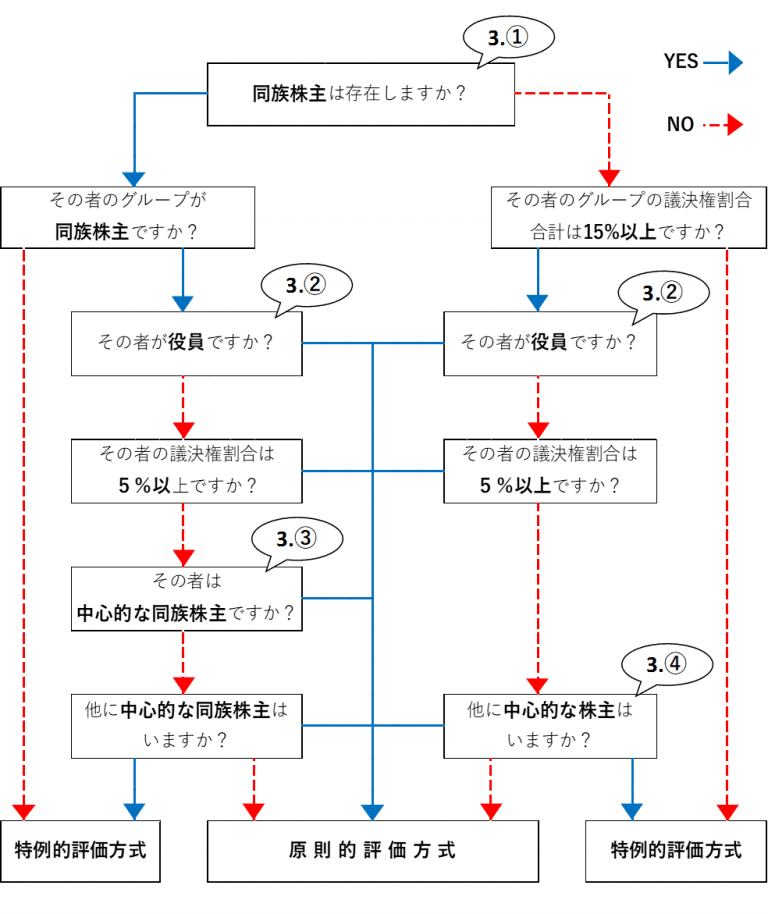

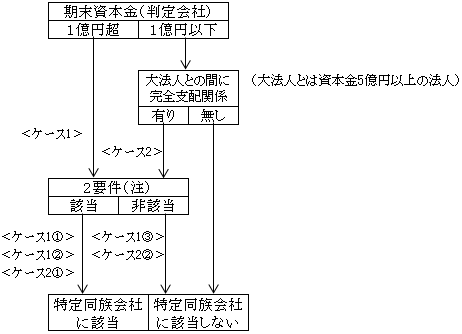

Ⅱ.特定同族会社 | 実務家のための法人税塾

Ⅵ.欠損金の引継ぎ・使用と特定資産に係る譲渡等損失額の取扱い | 実務家のための法人税塾

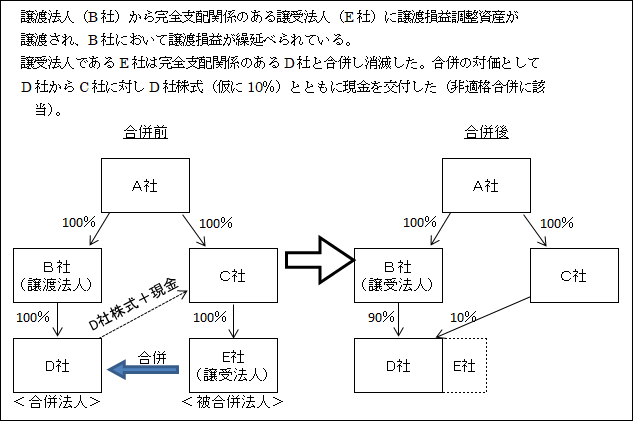

合併の完全支配関係継続要件は垂直合併と水平合併で異なる | 課税関係を考える

被支配会社の定義 | 岩本会計事務所

Q&A - 日本税制研究所

Ⅲ.100%グループ法人間の資産の譲渡取引 | 実務家のための法人税塾

完全支配関係 | 青山財産トピックス | 青山財産ネットワークス

実質的支配者のご申告につきまして | 北辰物産株式会社

合併法人の株主に公益財団法人が含まれている場合の支配関係の判定について | 税務情報