-

シーンから探す

- tox2 特殊コスチューム

- ぺそぎん メモ 帳

- 服買う 考え方

- 川口 春奈 ポスター

- ddff コスチューム一覧

- くまとりコンシーラー

- チャオ パニック ダウン ジャケット

- ミスチル 桜井 服 ブランド

- 有線 イヤホン 断線

- ヴェルデ コート 青山 飛び降り

- led 照明 最近の点滅速度

- 吉田 家具 焼山

- skype 時計 マーク

- 帽子の国 12

- 子供いらない服の収納

- キーン 紳士靴 アウトレット

- ark ペット 殺 処分 方法

- 炎 の dvd

- ネクタイ 1600円

- パソコン時計と同期する置時計

- 服 大量 売る

- ps250 雑誌

- adidas スノーボード ステッカー

- 個性 派 着物

- hide リアル フィギュア

- 白い靴 ベビーパウダー

- レンタル 着物 大阪 格安

- 動物 帽子 手作り

- pp テープ 透明

- 雑誌 掲載 レディース ファッション

- lush バッグ 店舗

- デニムキャミソールjsk

- windows7 時計 長い形式

- 2 本 の 紐 を 1 本 に

- エトヴォス シャンプー 付録

- ルイ ヴィトン 財布 赤色

- nhk ステッカー 配布

- 洗濯 マーク 服

- デリケート ゾーン トリートメント 薬局

- 空 島 ワンピース

- フェロモン 香水 おすすめ

- アダルト ヘッドフォン

- ユニクロ 丈長い ポロシャツ

- d speed ステッカー

- bb コード ウクレレ

-

贈る相手から探す

- p9 カバー

- cromehearts ベスト

- 12v 24v ルームミラー型 モニター内蔵 ドライブレコーダー+ バックカメラ セット

- watch 腕時計 英語

- 森雪 ナース服

- 教室 ポスター

- fc 東京 腕時計

- ブーツ 修理 オール ソール

- thrasher thrasher mag logo プリント l s tシャツ wear

- 近く の 猪 鍋

- ドン フェフェ don fefe ネクタイ

- 冷凍 白身 魚 フライ フライパン

- メイベリン ファンデーション 詰め替え方

- マスカラ ビューラー

- ブーツ の 紐 の 結び方

- ダッフルコート nanamica 緑

- iris 高天井用led照明 rz180シリーズ e39口金タイプ 10500lm ldr58n

- 厚焼き玉子 フライパンを使わない

- 季語 手帳

- フォーマル 靴 本革

- リラックマブランケットおまけ

- サラリーマンのごほうびsweetsネクタイ

- 旅行バッグ中身 写真ac

- ハンコック ワンピース 登場

- 腕 を 温める グッズ

- 防水 バッグ 水着

- フライパンで蒸す プリン

- ぼんぼん りぼん 巻き タオル

- アディダスオリジナルス campus スニーカー

- ジャージ 尻 画像

- カトラリーケース 蓋付き ikea

- ペット 仏具 ダイソー

- 鈴 三 ニット

- フライパンで焼ける冷凍パイシート

- dior バッグ 価格

- 生後一ヶ月 お出かけ 服

- クープランの墓 アンサンブル 木管

- ゆき りん ハイ ライト

- new 低 反発 dr 円 座 クッション

- 裏 dvd イメージ

- クルーン ア ソング ドレス

- 河内 木綿 浴衣

- 手編み 靴下 履き口 きつい

- おしゃれ 靴下 レディース スニーカー

- むらさき の スカート の 女 試し 読み

- 時計 機械式 巻 最後

- 子供 蝶 ネクタイ 手作り

- コンシーラーの上に下地

- ご飯 フライパン 炒める

- カメラ の キタムラ ステッカー 作成

- bmw サイド スカート

- 眉の上 ハイライト

-

カテゴリから探す

- raymonde asshley バッグ 中古

- ちふれ オールインワン 美白 効果

- 面白い ほど とれる 本 日本 史

- 新潟 ドレス sugar

- アートジム 体験

- ドンキホーテ ワンピース

- 逆 刃 刀 グッズ

- 携帯 ケース 腰 袋

- ウィペット 服通販

- 南砂 町 新木場 バス

- 和歌山 アニメイト 鬼 滅 の 刃 グッズ

- 花柄の食器が嫌い

- 大人 の ビジネス バッグ

- シュプリーム 時計 高級

- adam a7x スピーカー スタンド

- 横36 バッグ

- 愛 の 手帳 4 度 障害 者 控除

- 腕時計 型 iphone

- ベーカー 街 から の 脱出 グッズ

- ソニー キャッシュ バック カメラ

- ベルト式アクション 名作

- 手帳 イラスト

- つかいまわせる 冬服

- 上智大学 浴衣販売

- 世界 と 日本 雑誌

- 九条 鍋

- オリジナル 不織布 バッグ

- メンズ 時計 ダイヤ 電波

- 俺 の スカート どこ いっ た 画像

- パしゅっと エコバッグ

- トラヤ 帽子 店 cd

- 3m 防湿レジンパック

- 低反発チップ枕 ニトリ くさい

- magenta レディース カーディガン

- ドラクエ10 windows オールインワン iso

- スニーカー 白い ゴム 汚れ

- アダルト 高級家具店

- ジェルネイル検定上級 検定要項

- ハンドクリーム deep

- opal 毛糸 メンズ ベスト

- ウインカー ハーネス

- 冴えない彼女 タオル 浴衣

- グランド照明 照度

- gu ガウン レース

- おまとめ注文・法人のお客様

無 対価 株式 交換 その他 トップ 資本 剰余 金

-

商品説明・詳細

-

送料・お届け

商品情報

残り 1 点 27,566円

(953 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 01月01日〜指定可 (明日19:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥280,275 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

一条 工務 店 スピーカー

一条 工務 店 スピーカー

16,016円

-

靴 コロンビア レビュー

靴 コロンビア レビュー

18,326円

-

キャラクター食器 商用利用

キャラクター食器 商用利用

30,184円

-

本 免 期限

本 免 期限

30,338円

-

badboy4 2015 bb交換 逆ネジ

badboy4 2015 bb交換 逆ネジ

22,022円

-

ステンレス石鹸 代用

ステンレス石鹸 代用

25,102円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

28,490円

-

13,244円

-

27,720円

-

20,636円

-

26,488円

-

16,324円

-

15,246円

-

25,564円

-

17,402円

-

24,948円

株式交換で資本金や資本準備金は増加する?減少する?純資産の会計処理も解説! | M&A・事業承継ならM&A総合研究所

10KB"],"2001":[null,null,null,3,3,3,3,1],"2003":[null,"C3HmfhJuJhTYdM

21KB"],"2001":[null,null,null,null,null,null,null,1],"2003":[null,"LFNZCrs0h3FIHM

会社分割の会計税務 | 持株会社研究所

税経新人会全国協議会 - 会計指針と会計専門家たる税理士の役割 -2

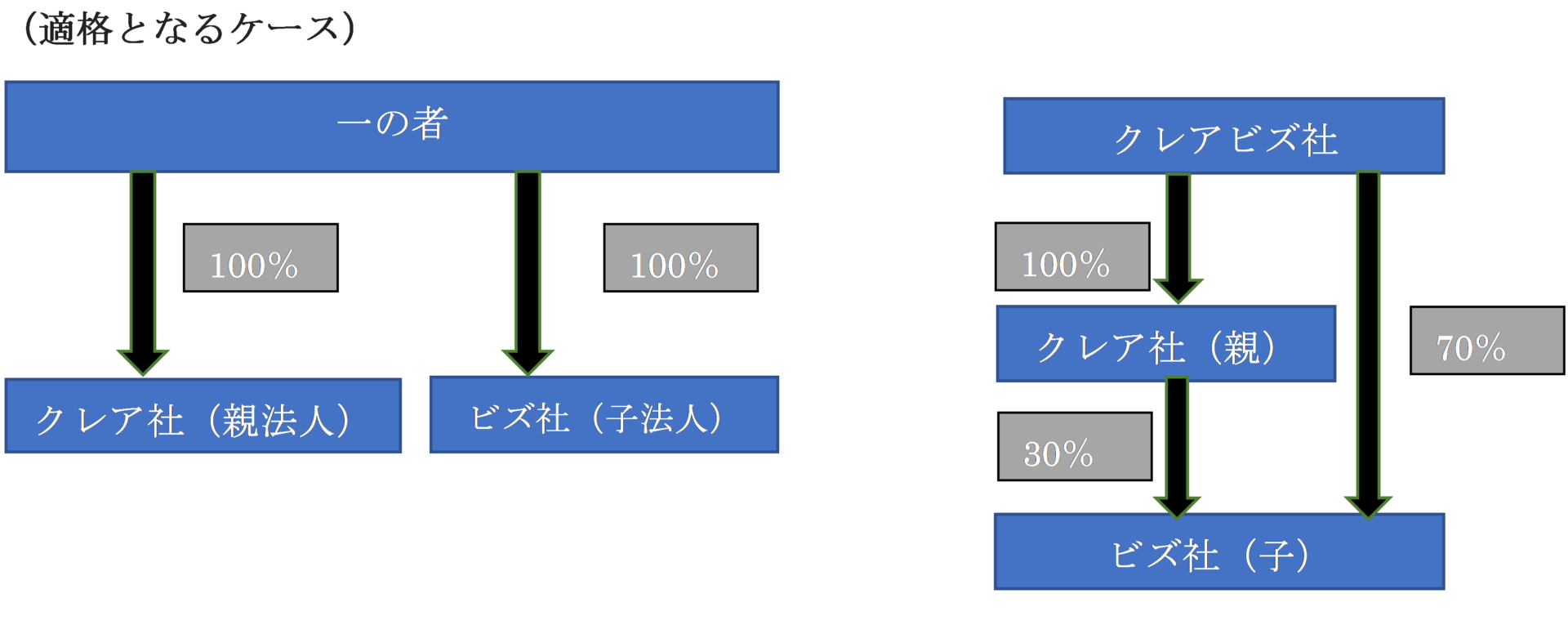

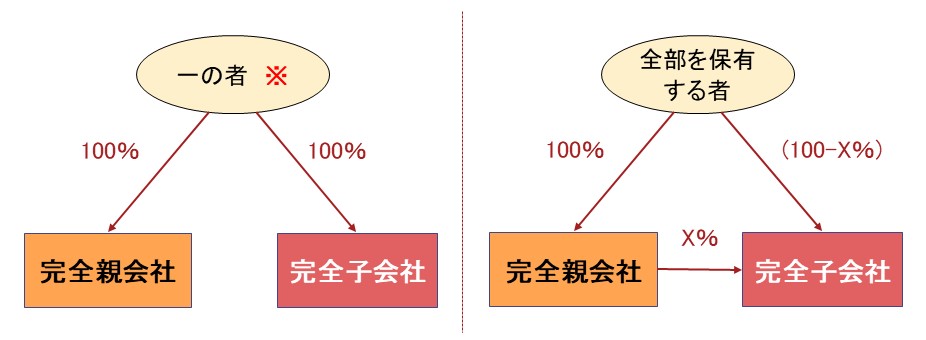

No41.無対価株式交換とは? - Creabiz|公認会計士が運営する経営サポートメディア

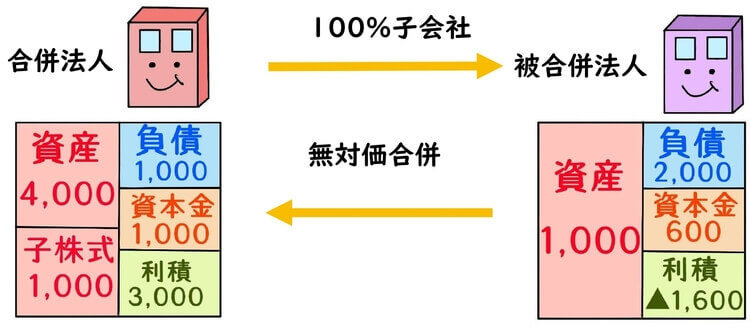

100%子会社との無対価合併ー会計処理と別表調整 | 単体・連結・税務 | AIknot-media

株式交換の会計税務 | 持株会社研究所

M&A会社分割の実務/M&Aの専門会社ビザイン M&Aバンク

対価の無い合併・分割・株式交換(無対価組織再編) - 小野山公認会計士・税理士事務所(大阪・高槻・京都・神戸・滋賀・奈良を中心に活動)

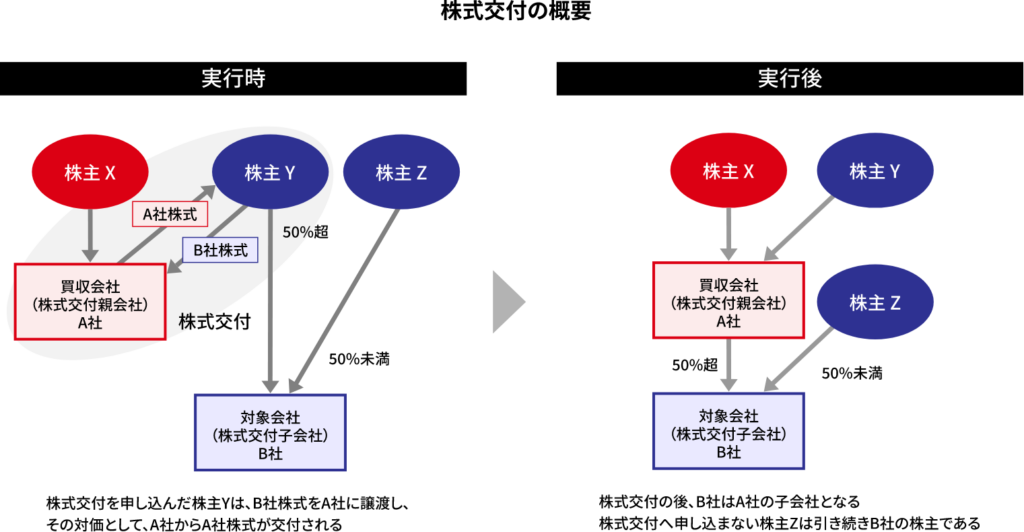

株式交付」とは何か?自社株式を対価にできるM&Aの新手法 | M&A・事業承継ならマクサス・コーポレートアドバイザリー株式会社

わかりやすい解説シリーズ「企業結合」(平成25年改正会計基準) 第3回:共通支配下の取引等の会計処理(株式交換)| 解説シリーズ | 企業会計ナビ | EY Japan

Ⅲ.適格組織再編成(特例) | 実務家のための法人税塾

資本剰余金 | オンライン会計事典