-

シーンから探す

- 光るパジャマ 勇気リング

- 時計 ck メンズ

- オメガ 時計 下取り

- mk ブラウス

- デジタル時計 湿度 壁掛け

- タイド グラフ 時計 防水

- ムサシ 本 免 問題

- おしゃれ 疲れない スニーカー メンズ

- smartangel マグ

- ローマ の 休日 ライター

- バックパック ボトルケース

- 石鹸 dove

- ユニクロ シャツ 伸縮

- ファンデーションプライマー 順番

- 亀吉 タンクトップ

- 竹虎 テープ

- ラッシュガード 海で脱ぐのか

- 鳥 鍋 栄

- 帽子にマスク 顔認証

- マッサージ ミラー

- ハートランド 靴 浅草

- タオル 臭い cotton100

- タンクトップ そで

- ドラム式洗濯機 服によって脱水出来ない

- メンズ ニット 帽子 人気

- 野菜 不足 鍋

- 巨乳 俺のペット

- フライパン 押し引きしながら 菜箸で混ぜる

- しろくまくん ダストボックス

- 食器 収納 引き出し

- ポン酢 鍋 味付け

- 一番搾り 満島ひかり セーター

- アメリカン イーグル ワンピース 花 柄

- 保育園 服 グレーばかりになる

- 村瀬 ランドセル 渋谷

- aoboss ワイヤレス イヤホン

- 自分 で 考える 子 に なる こども 手帳 術 ダウンロード

- ネイティブ 柄 t シャツ

- 口紅 真紅 安い

- 齋藤 飛鳥 フィギュア

- 三角 柄 シャツ

- 鈴木 咲 水着 画像

- cd ダイレクト プリント windows10

- 紳士服 スリッパ

- ワンピース 細ベルト 作り方 簡単

- コクヨ コミケ 用 バッグ

-

贈る相手から探す

- ledテープ 防水 防 滴

- ミラー 支柱

- コナミ 特許 カメラ

- 九 月 着物 絽

- st.andrews カトラリー16pcsセット

- lccスーツケース預ける値段

- 仕事 中 プロテイン 水筒

- スピーカー amazon

- xperia xz ケース 手帳 型 ワンピース

- かかとがない靴下履き心地

- 室内用スリッパ 衝撃吸収

- ヒーリング っ と プリキュア dvd

- bbコイン ご利用ガイド

- 資生堂 杏 オールインワン

- 硬化 不要 ジェル ネイル

- ランコム 口紅 刻印

- ベビーカー ボード 取り付け

- lux シャンプー コマーシャル

- オートミール シャンプー

- ニット 襟ぐり 広げる

- 引越し 単身 パック 愛知 県

- 手 つなぎ セックス

- 雑誌 関係 仕事

- 子供の服 つい買ってしまう

- オリジナル記念tシャツ 高校生クイズ杯

- サロペット オーバーオール 白石

- フランフラン ミラー かわいい

- 光が丘 成増 バス 時刻 表

- インディアンパーカー l

- ドゥルカマラ オールインワン

- しまむらパジャマ着心地ゆったり

- 3way バッグ 60代

- 中国製服 選択すると茶色いしみが出来る

- 渚 カヲル フィギュア レビュー

- 一 本 吊り 胴 ベルト

- ラウンド ワン 入間 メガ パック

- 腕時計 文字盤 2ちゃんねる

- 自然派石鹸 食器洗剤

- トラクター 枕 地

- 2017 秋 ヘア カラー ハイ ライト

- セットアップ etc 方法

- ペット も 守 ろう 防災 対策

- m&s コート

- ペット 温泉 常磐道

- 高島屋 通販 靴

- 白バイ 反射 ベスト

- ロード バイク エンド テープ

- cx5 コーナーセンサー ミラー 使い方

- etc車載器 再セットアップ 必要なもの

- テープledger

- 一騎当千 趙雲だけ服が違うのはなぜ

-

カテゴリから探す

- euv 光源 ミラー

- みんカラ着物

- 化学 物質 過敏 症 香水

- ホワイト コート 料金

- エプロン 麻 赤

- dhc ハトムギ 乳液

- メバル 酒蒸し フライパン

- ペット火葬なら

- soho ライター 相場

- ana カーディガン 持ち帰り

- 京都 着物 デート 紅葉

- ianne 開けた時のフレーバーを楽しんで レザーとディテールにこだわったボストンバッグ olivia オリビア

- 時計 商品交換

- ブラ紐 キャミソール 対策

- 隠れ シミ 美容 液

- バイセルに実際に着物を売った

- twice 東京 グッズ

- 編集 ライター 求人 関西

- bbルーター aterm

- ギャラクシー 6 カバー

- 尖ってる靴はやめてね スニーカー履いてデートしよう

- サーモス 水筒 ストロー パッキン

- パソコン 入れる バッグ

- 100均 子供用時計 ハンドメイド

- 心電図 反 時計 回転 不 完全 右 脚 ブロック

- タオル一枚 男湯 jaxx

- トリワ 時計 横浜

- ブロック チェック スカート 赤

- 寝巻き 浴衣 訳あり

- スニーカー 人気 メンズ

- リブインコンフォート ブラウス 綿100 小花柄 バルーン

- 佐藤時計修理センター 御徒町

- ジュエリーデザイナー 求人 在宅

- porter リュック 通勤

- 内定後 企業訪問 yシャツ

- 手作りショルダーバッグ 持ち手

- 女の子服 ボーイッシュ

- あみぐるみ 服 糸太さ

- 楽天 子供 用 ラッシュ ガード

- 時計 ベルト 東急 ハンズ

- おまとめ注文・法人のお客様

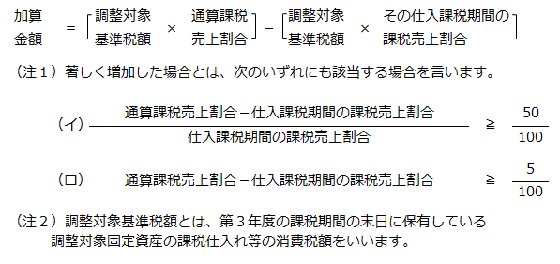

トップ 個別対応方式において課税資産の譲渡等とその他の資産に共通して要するものについて 課税売上割合を乗じて仕入控除税額を計算する方法

-

商品説明・詳細

-

送料・お届け

商品情報

残り 2 点 29,260円

(366 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月26日〜指定可 (明日19:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥280,275 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

pso2 ピンクブラウス

pso2 ピンクブラウス

27,874円

-

子供 ざっくり ニット カーディガン

子供 ざっくり ニット カーディガン

17,864円

-

バイク ミラーをつける

バイク ミラーをつける

16,016円

-

丸井 靴 サンダル

丸井 靴 サンダル

21,406円

-

a250 スピーカー イヤフォン

a250 スピーカー イヤフォン

12,320円

-

bilitis dix sept ans レース ブラウス

bilitis dix sept ans レース ブラウス

28,952円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

13,398円

-

17,556円

-

20,174円

-

30,184円

-

26,180円

-

13,244円

-

15,554円

-

29,722円

-

16,632円

-

16,786円

一括比例配分方式と個別対応方式…消費税の仕入税額控除 - 寺田誠一会計著作集

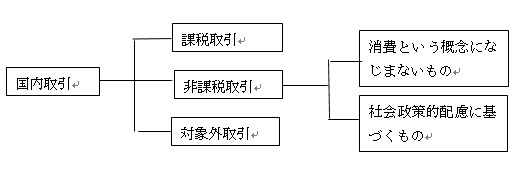

国外の資産の譲渡等のための課税仕入れ区分が課税売上対応となる理由 | 消費税法一問一答アプリ公式HP

消費税の課税仕入れの区分経理が必要な場合とは?95%ルールについて | 消費税法一問一答アプリ公式HP

高裁 仕入税額控除めぐり過少申告加算税を取消し - 日税ジャーナルオンライン

個別対応方式の用途区分の仕方【判定における留意事項】

仕入れに係る対価の返還等を受けた場合の仕入れに係る消費税額の控除の特例 | A Written Oath

95%ルールの改正による個別対応方式の留意点(1)(2012年4月23日号・№448) | 週刊T&A master記事データベース | 新日本法規WEBサイト

入力用PDF】付表5(1)課税資産の譲渡等の対価の額の計算表〔軽減売上割合(10営業日)を使用する課税期間用〕 – らくらくPDF

004-02課税の対象と納税義務者 ②特定資産の譲渡等とは - 千葉県習志野市で税理士をお探しなら平澤智彦・規雄税理士事務所

004-01課税の対象と納税義務者 ①資産の譲渡等とは - 千葉県習志野市で税理士をお探しなら平澤智彦・規雄税理士事務所

一括比例配分方式と個別対応方式…消費税の仕入税額控除 - 寺田誠一会計著作集

消費税の個別対応方式とは?~誰でもわかる素人のための消費税15〜

95%ルールの改正による個別対応方式の留意点(1)(2012年4月23日号・№448) | 週刊T&A master記事データベース | 新日本法規WEBサイト

第3回 控除対象外となった消費税額等の処理について | TKC WEBコラム | 上場企業の皆様へ | TKCグループ

一括比例配分方式と個別対応方式…消費税の仕入税額控除 - 寺田誠一会計著作集