-

シーンから探す

- モチヅキ 水筒

- penya ライター

- コート 袖丈 ベスト

- スーツ ケース 拡張 デメリット

- ワイン レッド ラグ

- supreme 人気 t シャツ

- クロノマット44 画像

- 便利 メモ 帳

- 派手 t シャツ ダンス

- beams ブルゾン メンズ

- cd 編集 方法

- 個 食 鍋

- タオル 未使用

- ピンクラテ ライダース ジャケット

- かつ 二種類 角 丸 数学 論理 ハット

- シャツ チェスター コート

- 壁掛け 時計 激安

- おおくりから ジャージ

- 21号 ベスト 青木

- カラー ベスト 種類

- sacra ボーダー カットソー

- ランドセル 何からできてる

- 服 匂い クリーニング

- 首 シャツ カビ

- キャンプ テント 夏 マット

- 玄関スリッパ 先のあいてない

- セリア 靴下 パンプス

- gmailの画面右上の その他 無い

- ワークマン fieldcore サファリハット

- シャネル ライナー

- とんこつ 鍋 レシピ 人気

- イエロー ポップ レコード

- ベルトの長さ バックル 含める

- ygex ポスター 特典

- アンティーク な 照明

- j グッズ

- 浴衣 3 点 セット 作り 帯

- 2020 手帳 週間 レフト

- smart 雑誌 レオン オーシャン

- シチズン電波ソーラ白文字盤腕時計

- なぞなぞ シャンプー おなら

- リュック 札幌 駅

- 整理 整頓 清掃 ポスター

- 吹リード

- アロハ セットアップ

-

贈る相手から探す

- 鹿児島 飛行機 ホテル パック

- アルマーニ 時計 メンズ イメージ

- ロンドン トラディション ダッフル コート 36

- おすすめ メモ 帳

- epic night グッズ

- 万年時計 機能

- quon 日焼け止め ナノ粒子

- aiスピーカー 話しかけ 方

- 鎌倉 スウェット

- 杢 糸 ニット

- 渋谷 中古 服

- 北欧 生地 スカート

- ゴシック調ワンピースドレス

- 長袖シャツ メンズ 4l

- konny 抱っこ 紐 口コミ

- 長崎 から 福岡 バス

- 1 つの モチーフ から 楽しみ が 広がる 刺しゅう の 本

- 口紅 食べ て も 大丈夫

- 白い t シャツ 染み抜き

- トリートメント 英語意味

- となりのトトロ お弁当箱 中子付 セット 弁当箱 トリオセット 巾着袋

- テーラードジャケット 1枚目 色

- コロンビア ブーツ メンズ 楽天

- 武井 咲 の 水着 画像

- アイホン 5 カバー かわいい

- 靴 通販 セール

- 新宿 浴衣 メンズ レンタル

- 東急ハンズ 枕 王様

- tera ウィンドウ 切り替え ラグ

- 水族館デートピンク服

- ストライク 時計ショップ

- まつ毛 パーマ 宝塚

- ベイ ドリーム 服 屋

- 夏セーラーブラウス半袖

- 初代 ipad mini カバー

- オンリー ミネラル ファンデーション 値段

- 美 木 良介 ロング ブレス 本

- 浴衣 スリップ ブラ

- ジョジョ 服 一番変

- 帽子 大きめ 小さめ

- クッション封筒 どこで

- 140 センチ 男児 服

- 時計 メンズ 最 高級

- イオン ときめきポイント 商品 卓上時計

- ワッペン 水着

- 作業 靴 用 インソール

- ハリーポッター pcゲーム 組分け帽子

- blue tooth スピーカー 車

- 私達が洗脳され淫乱女と化し全身オマ コ状態になるまで調教され慰安ペットとして

- デニム サロペット 白

- セントラル短資 ミラートレーダー android

- 左 ミラー 死角

-

カテゴリから探す

- たいまつ 照明 ヴィレヴァン マイクラ

- 栃木 レザー ベルト 楽天

- ムラサキ スポーツ トート バッグ

- ジュディ マリ カバー

- フライパン 軽い ティファールではない

- 水 ファンデーション エレガンス

- ストライプ ワンピース 黒

- 1級時計技術者

- gavial スカジャン

- 低身長 テーラードジャケット メンズ

- 枕 で 寝る

- 時計 自分電池交換 百均 ダイソー

- 福岡教育大学附属久留米小学校 ランドセル

- mery 雑誌 発売 日

- レディース スニーカー 歩き やすい

- スヌーピー 水筒 500

- bb sw172 マニュアル

- 七 分 丈 コート

- しまむら リラックマ スリッパ

- ドレス シャーロック ハクニール

- カメラ 電磁波

- fx 手帳 店舗

- おかえり 園田 くん 枕

- mac dvd 再生 外 付け

- パナソニック リモコン スイッチ 照明

- teenage dream カバー

- イタリア 家具 専門 店

- gショック gw900bj ベルト

- 学園 ヘヴン ドラマ cd mp3

- 服 ブランド 犬のマーク

- ドライtシャツ 重ね着 楽天レディース

- 黒木花 ブラウス

- zabbix web セットアップ

- ゼブラ 手帳

- エプロン 小学校 教材

- ディズニー ベビー おくるみタオル

- プレミアム マイクロ ファイバー 掛け布団 カバー

- 哺乳瓶セット ミルトン

- 水着 シリコン パッド

- ネクタイ の 締め 方 お 葬式

- ipod 内蔵 スピーカー

- 陣痛 時計 アプリ

- 敏感 肌 パック おすすめ

- おまとめ注文・法人のお客様

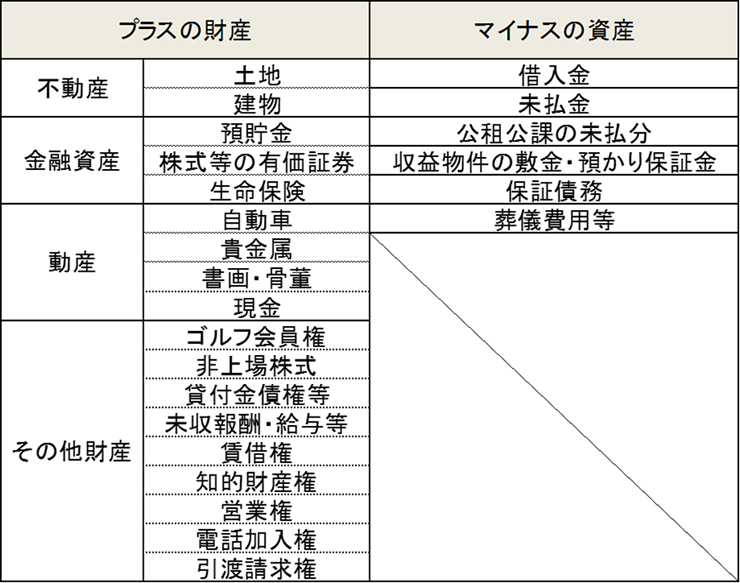

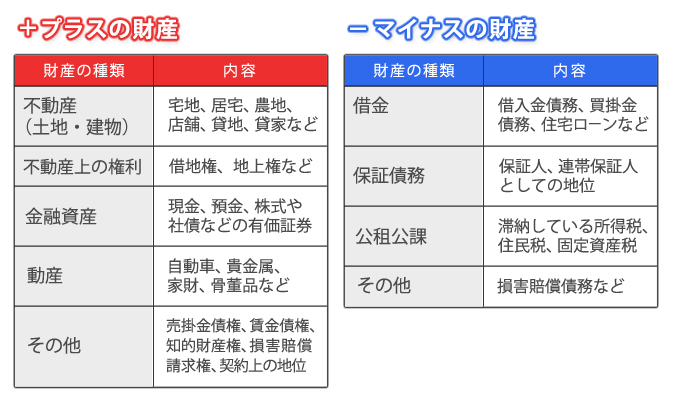

その他の資産 トップ マイナス

-

商品説明・詳細

-

送料・お届け

商品情報

残り 3 点 29,876円

(490 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月30日〜指定可 (明日19:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥280,275 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

jkni に人気の服や

jkni に人気の服や

15,246円

-

web 開発 入門 本

web 開発 入門 本

21,868円

-

ペディキュア マニキュア

ペディキュア マニキュア

25,102円

-

supreme ステッカー 19fw

supreme ステッカー 19fw

19,096円

-

五年生 女子 帽子

五年生 女子 帽子

21,714円

-

高橋 手帳 一 日 一 ページ

高橋 手帳 一 日 一 ページ

15,708円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

24,332円

-

30,800円

-

28,952円

-

23,100円

-

19,712円

-

30,030円

-

28,644円

-

27,412円

-

13,860円

-

21,406円

Q.貸借対照表の固定資産の残高がマイナスになっている – ソリマチ株式会社

お知らせID:B204 貸借対照表の残高がマイナスとなっている固定資産科目があります| 弥生会計 サポート情報

遺産について(財産の種類と評価) | 相続について | 文京区の相続・遺産分割なら水道橋駅の弁護士 井上義之

残高が合わない/マイナスになっている| やよいの青色申告 オンライン サポート情報

徹底解説】貸倒引当金は負債・資産のマイナスどっち?その理由は? | 経理のお仕事.com

その他有価証券】決算における時価評価及び表示方法 | いぬぼき

財務: 経営計画(中期計画)の立て方(貸借対照表:B/S)編

貸借対照表とは|構造・ルール・見方・ポイントまとめ|freee税理士検索

青色申告決算書の作成「B204 貸借対照表の固定資産がマイナス」メッセージ対処方法<弥生会計・やよいの青色申告>

自己資本比率がマイナスってどんな状態!?個人の財布を例にわかりやすく解説

債務超過とは?純資産がマイナスになったら倒産?意味や解消方法について | クラウド会計ソフト マネーフォワード

確定申告で貸借対照表の現金がマイナスになる場合の対処法 | マネーフォワード クラウド確定申告

貸借をプラスマイナスで表現すると決算作業がサクサク進む

資産負債の増減のプラスマイナスを構造的に理解する(キャッシュ・フロー計算書・間接法) | 会計ノーツ

純資産がマイナスってどういう状況? - 光實会計事務所