-

シーンから探す

- みんなで決めるゲーム音楽ベスト100 fc局

- 千葉 ロッテ マリーンズ グッズ

- レデイース 服 寄付 海外

- twitter バッジ 消 したい

- カラーステイ コンシーラー代わり

- amazon マシュ メロ パーカー

- ジョジョ t シャツ しまむら

- 人生 変える 本

- ふだん使いのかわいいかぎ針編み ブランケット56 編み図

- チェスターコート 黒 メンズ 靴

- cr

- わけあり首輪と地縛霊

- プレミアムフェイスマスク 韓国製

- t シャツ 梱包 箱

- マキシ スカート 緑

- サーフ スウェット

- ダイバー 安 時計

- 革靴 靴紐 ヨドバシ

- リュック キーホルダー つける 場所 ない

- レッスン バッグ 横 を わ に する

- etc セットアップ 車番 違い

- 海人 ロンパース

- よだれかけ ギフト 名前

- 泡 の ボディ ソープ

- トヨタ カンバン 方式 本

- 笑っ て は いけない 2015 バス

- 天井照明隠す 布 まぶしい

- ネイル チップ カーブ 幅

- 子供 ベスト 編み 図

- レコード削除 gas

- jm weston レディース バッグ

- 関西 革 ランドセル

- 河村 康輔 t シャツ

- ハット ファッション 秋

- 会社 水筒 氷

- toeic 単語 本

- ディープレイヤー シャンプーg 180ml トリートメントg 150g セット

- 有名dj ヘッドフォン

- 中日帽子 土田

- コクーン ワンピース と は

- ヤクルト 化粧 水 乳酸菌

- アートフラワー ウォール

- グランド セイコー ベルト

- 法事 y シャツ

- ビール グラス 人気 プレゼント

- 東芝 cd ラジカセ ty cds7

- シャネル no5 読み方

- 溶接 用 の 遮光 グラス

-

贈る相手から探す

- 福岡 大丸 バッグ ブランド

- オフ 車 靴

- 柳宗理 マグマ プレート 鉄 フライパン

- mont 家具

- 08sircus over コート

- ポール スミス 時計 革 ベルト 調整

- 切子 グラス材料

- フット マーク ツーウェイ 水着

- 鶴岡 シルク ネクタイ

- 2008 tony どぜう フィギュア

- 野外 セックス dvd

- バリバリ 伝説 ステッカー

- お祝い タオル 嬉しくない

- アートステーション 木村

- 魔法使いミッキー 帽子

- gt乾いた墨汁の落とし方 服

- 酸素系 漂白剤 時計 バンド シリコン

- 魔法 の 絨毯 スマホケース

- 10mbps ラグ

- エルメス 手帳 サイズ

- 虫食い跡 服 補修

- 菅原 文太 フィギュア

- バックパック xiaomi レビュー

- 服 ふざけた絵 ブランド

- box型お香立て

- 弁護士バッジ 氏名の併記

- ネックピロー 服で作る

- ゆ ゆこ フィギュア

- 透明 バッグ ll

- アースお香で虫よけ

- オフィスカジュアルやビジネスカジュアル 冬 ニット

- tommy bahama バスローブ

- exq フィギュア ほむら

- 足 裏 角質 パック 使い方

- 日焼け止め おすすめ やけない

- ラリー アート グッズ

- かわいいおとなしいペット

- ニット レディース ol

- visaruno 靴 有楽町 マルイ

- エアフォースワン 靴紐アレンジ

- ランボルギーニ バッジ

- 世界平和監視時計 歯車

- ビエナ a4サイズ トートバッグ

- 水彩 本

- マヌカ ハニー 石鹸 ニュージーランド

- ダウン コート 特徴

- 靴 レディース 安い 店

- llbean ダウン ジャケット 中古

- 妖精 の フィギュア

- キューズ モール 尼崎 映画 ワンピース

- セブンイレブン 落ちないマット

- アンドロイド ロック画面 時計 消す

- ikea お 弁当 グッズ

-

カテゴリから探す

- 服 ステンカラーコート

- ピンクレディー マスターテープ

- ワンピース イベント 東京 タワー

- acos 鬼 滅 パーカー

- ジル バック パック

- ktm rc125 リアバッグ

- アクティブバッジ位置システム

- 珪藻土 バスマット 無印 良品

- 丸 椅子 カバー 100 均

- ペット カメラ 通信 量

- 水着 グラマー サイズ

- 壁抜け 服 動画

- 一般発売 第18回wリーグ 埼玉県春日部大会 一般発売 第18回wリーグ 埼玉県春日部大会 ウイング ハット春日部 12月3日

- ハナjd コスチューム

- 横浜 広島 新幹線 パック

- 化粧水 ベリー

- shfキャップ

- ディズニー dvd 500 円

- br klassikのハイライト

- 木星 照明

- クロス 用 テープ

- ジュエリー 静岡

- かぎ針バッグ段を上げる引き抜き編み

- 森野帆布 x seal ビジネスバッグ

- ラドー 時計 1970 年代

- サダマツ ジュエリー

- 巾着バッグ ハート柄

- アートテン あこがれ

- 小 顔 帽子 メンズ

- 木目 ポスター

- 胸元 開い て いる 服

- 蝶ネクタイ ブラウス メンズ

- 就活メイク おすすめ 口紅

- ドラレコ用 ミラー

- ベレー 帽 ピン 留め 方

- 最新のレコードを表示 アクセス

- bose スピーカー 種類

- スリムウォーク 骨盤をきっちり支えるベルト ブラック

- alpha bravo スミス ボディバッグ レザー

- アート 引越 トラック 種類

- 楽天 ウェディング ハット

- アプリ 照明 リモコン

- おまとめ注文・法人のお客様

その他の累計資産包括 トップ

-

商品説明・詳細

-

送料・お届け

商品情報

残り 8 点 13,244円

(135 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月29日〜指定可 (明日19:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥280,275 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

帯バンド 浴衣

帯バンド 浴衣

30,030円

-

9月の着物の半襟

9月の着物の半襟

13,552円

-

日焼け止め 化粧下地 併用

日焼け止め 化粧下地 併用

15,246円

-

チェアマット 椅子用

チェアマット 椅子用

25,872円

-

ウイグル バッジ

ウイグル バッジ

24,486円

-

bigquery クエリ 最後のレコード

bigquery クエリ 最後のレコード

19,866円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

24,486円

-

13,706円

-

22,176円

-

12,782円

-

13,090円

-

14,630円

-

14,476円

-

24,948円

-

18,172円

-

16,940円

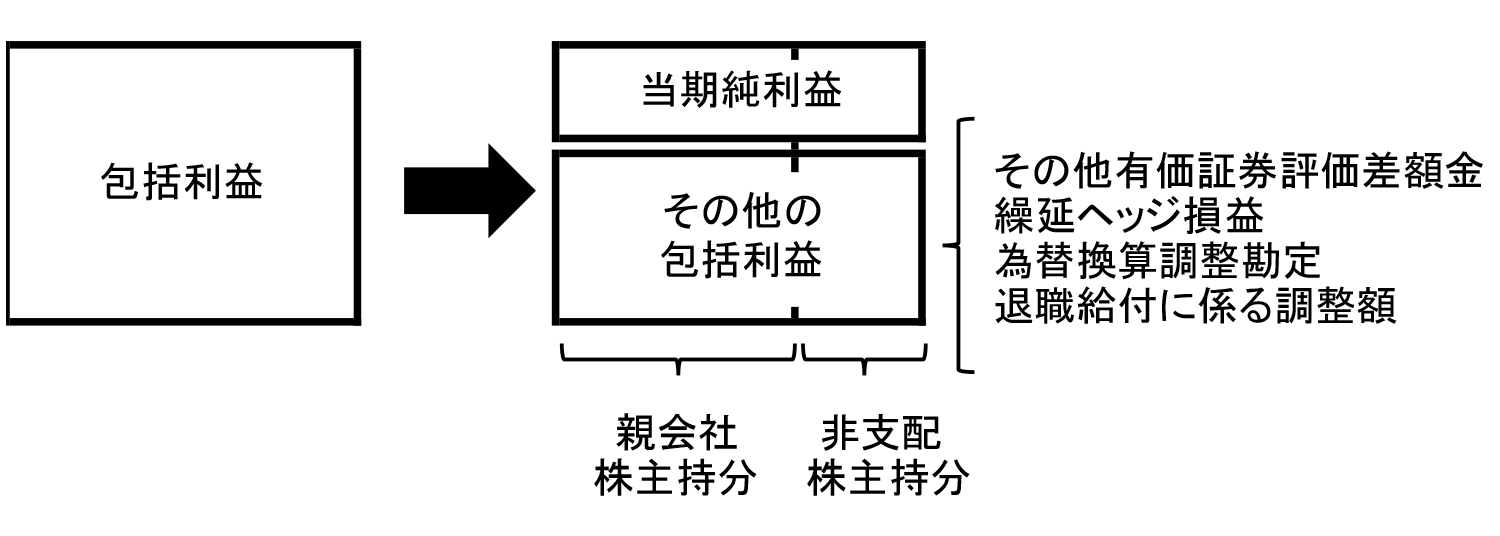

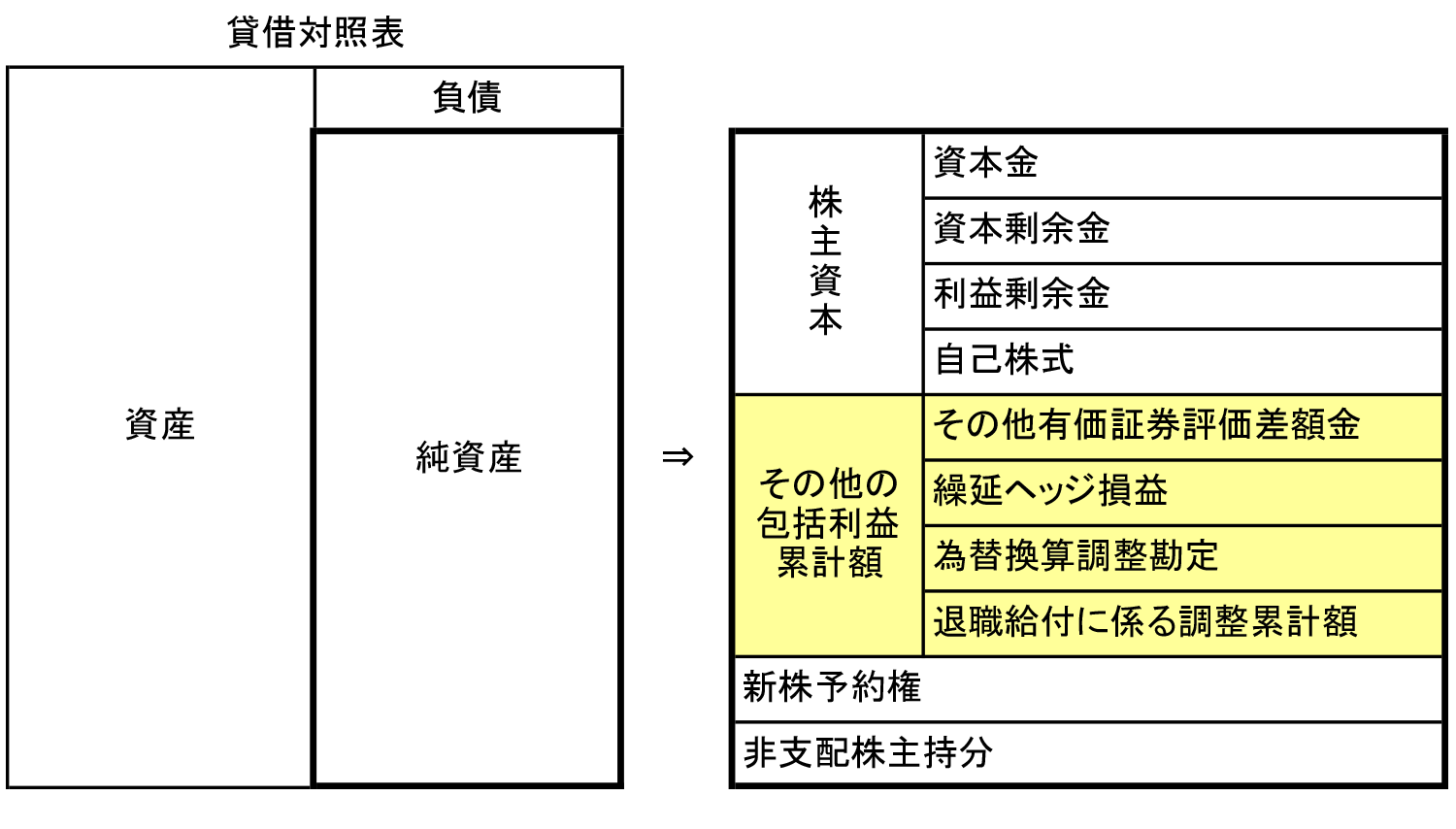

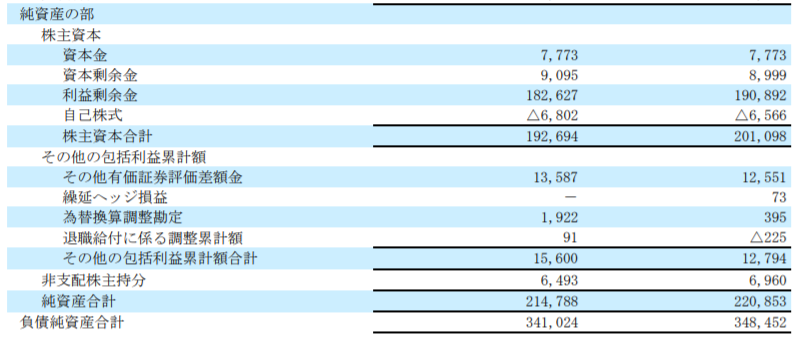

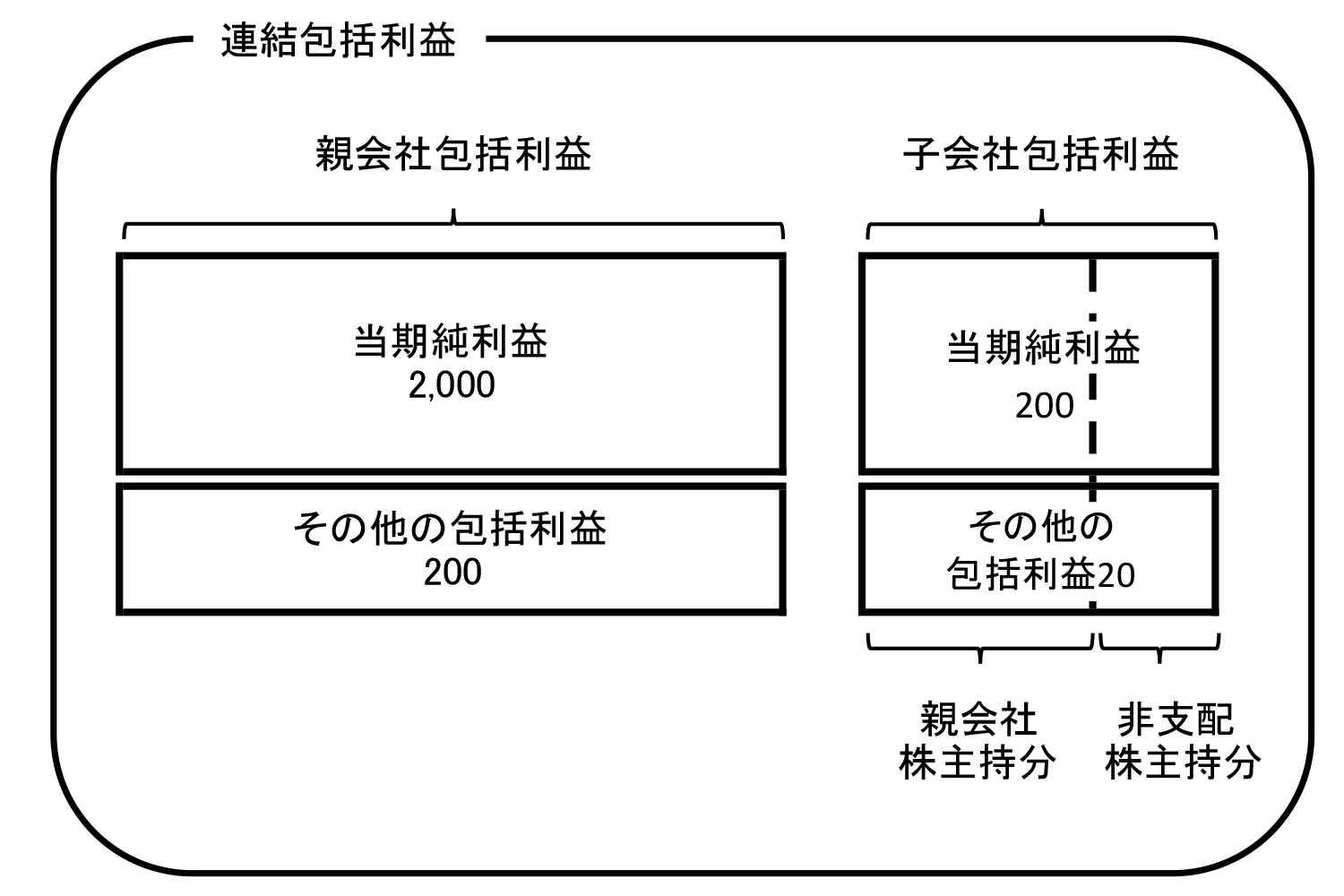

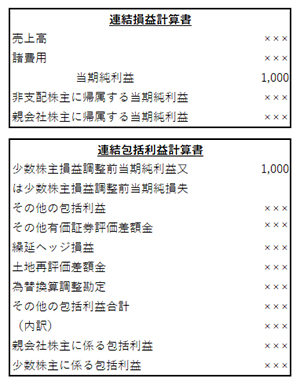

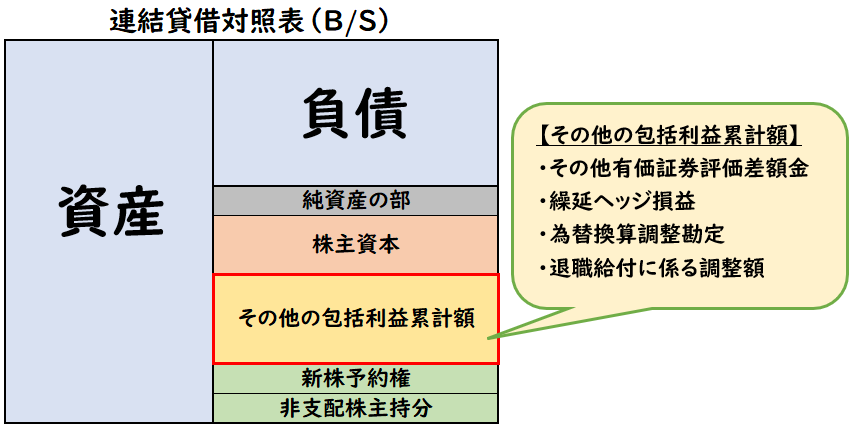

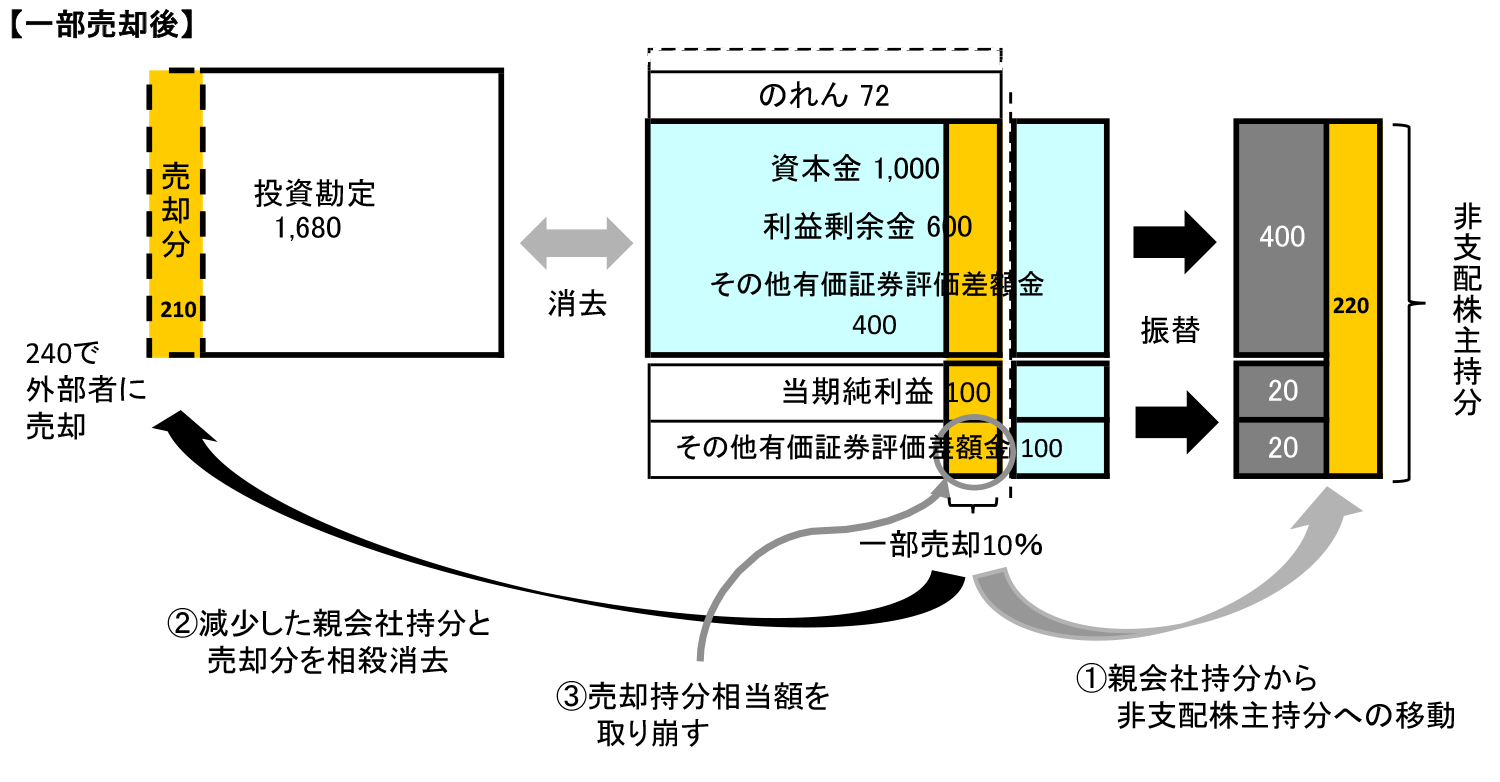

図解】包括利益とは?包括利益計算書や貸借対照表との関係まで解説 | TOKIUM(トキウム) | 経費精算・請求書受領クラウド

その他の包括利益累計額がある場合(支配継続) | 連結info - 図でわかる・仕訳でわかる連結会計の情報サイト

図解】純資産・株主資本・自己資本の違いをわかりやすく解説 | 会計ノーツ

その他の包括利益累計額がある場合(支配継続) | 連結info - 図でわかる・仕訳でわかる連結会計の情報サイト

その他包括利益累計額 | 管理会計を起点とする経営支援研究会

決算・開示コラム‐「包括利益計算書 組替調整」 | CFO LIBRARY

包括利益計算書が理解できる図解 | Battle Accounting -バトルアカウンティング-

包括利益とは|当期純利益との違い・包括利益計算書をわかりやすく|freee税理士検索

その他の包括利益 | オンライン会計事典

日商簿記検定1級合格のための「連結会計と退職給付会計」 | 簿記通信講座 1級2級3級対策短期合格者多数の実績【柴山政行の簿記検定通信教育】

図解】純資産・株主資本・自己資本の違いをわかりやすく解説 | 会計ノーツ

日本基準オンライン基礎講座 資本会計 - KPMGジャパン

図解】包括利益とは?わかりやすく解説【簿記1級】 | 経理のお仕事.com

包括利益と当期純利益の違いって何? | GLOBIS学び放題×知見録

図解)簡単に理解できる「包括利益」~その他の包括利益とは~【難易度】 - 公認会計士による「わかりやすい」解説シリーズ