-

シーンから探す

- 水草 トリートメント 炭酸 水

- 自分 で ポスター 印刷

- アリババで売ってるバンドtシャツ

- 100 円 グッズ で スイーツ デコ

- ワンピース 506

- ニチフ yラグ 6mm

- エアコン 外 カバー

- ジージャン 花 柄 スカート

- 浴衣 アンティーク 柄

- ライター 編集

- 完全 防水 リュック 登山

- モトクロスブーツ 加水分解

- leon ステッカー

- pc スピーカー 右 音 が 出 ない

- ワンピース 海軍 コビー

- 手作り バッグ 革 の 持ち 手

- ボディ クリーム lush

- markezine 雑誌

- センス ある スニーカー

- led テープ ライト 高 輝度

- 絶版 本 入手 方法

- テラスハウス tシャツ屋さん 香織

- ランデックス 時計 レビュー

- 腕時計 革 サイズ 適切

- サンダル 用 インソール シール

- 新幹線 移動 快適 グッズ

- レコード 欠点

- ブラウン バッグ 斜めがけ

- ほうれい線 オールインワン メンズ

- nike 風車 t シャツ

- ウフシリーズ 食器 和 コーヒーカップ ボウル

- ボンベイ グラス

- ビジネスバッグ 革 土屋

- 懸賞 ベビーカー 当選

- hare 長袖 シャツ

- コスプレ ドレス 昭和

- その他の学歴

- ノース フェイス リュック 女性 人気

- タトゥーラのグラスコンポジット

- 再セットアップ フォーマット windows7

- j

- 川崎 メンズ 服

- 水着 武蔵 高 難易 度

- クラブ イベント ポスター

- 蔦 屋 書店 函館 服 屋

- 首 ガクン 赤ちゃん 抱っこ紐

-

贈る相手から探す

- 福岡 カントリー 家具

- キャンドル ヨガ 大阪

- ポーター pvc ショルダーバッグ 梅田

- t シャツ パーカー 重ね 着

- aquos sense sh 01k 手帳 型 ケース

- アーキエイジ ヌイにゃん 戦闘ペット

- ostyle ミラー

- みほ とせ の 子守 唄 cd

- ホテル スーツ ケース 置き

- スーツ ケース 広告

- christianpaul 時計 レディース

- 日 昭 産業 エプロン

- サウンドカード ヘッドフォン2本

- バック用 スリング

- 水筒 洗剤 残る

- ニットタイ 講師

- エリカ フィギュア

- メルちゃん 服 一覧

- 香港ジュエリーショー 2019 6月

- 札幌 浴衣 クリーニング

- 士郎 t シャツ

- 都内 喫茶店 水 グラス 大きい

- プレミアムモルツ 香エール グラス

- 後部 座席 スピーカー 取り付け

- パンプキン タイム 単行本

- 雑誌 専属 モデル 募集 メンズ

- パンプスソックス エロ漫画

- エロ 漫画 学園 ペット 部 調教 飼育 記

- 上大岡 cd ショップ

- おうちスリッポン 洗い方

- 夢 の 中 へ cd

- トーシン産業usb ライター

- umbro サッカー リュック

- つなぎ 白 購入

- ベビースリーパー ショップ

- 口紅 縦 じ わ

- 豊川 まどか グッズ

- nars アイ シャドウ パレット 新作

- ジェリー ベリー チーク

- dt

- ライター付き usbメモリ

- ブルゾンななみ

- アドレス 110 ミラー 径

- かぼちゃ

- 女の子の服を無理やり着せられ

- 照明 の 仕事

- 外反母趾 おすすめ 靴 ブランド

- ミラー プレート

- シャンプー 泡 ポンプ

- ビジネス y シャツ メンズ

- 肩出しセーター 止め方

- gmo とくとく bb v6 プラス ps4

-

カテゴリから探す

- キャロン 香水 量り売り

- ゼロハリバートン スーツ ケース 鍵

- マクロス プラス yf 19 フル セット パック

- 子供 女の子 浴衣 髪型

- 女性 に 人気 香水

- スウェード靴 ピンク メンズ

- 子供 食器 陶器 北欧

- 上品 ブランド 腕時計

- tanax ミラー クロス2

- フライパン ドーナツ 小麦粉

- 宅急便 スウェット

- レコード 発売年 がんばりましょう

- sanders 靴 中古

- 50の恵み カラートリートメント 通販

- amazon bluetooth スピーカー 部屋

- doudou ロング コート

- ステッカー 剥がし パーツ クリーナー

- 2段式 水筒

- 日東 紅茶 デイリー クラブ 6 バラエティ パック

- バッググラウンドで背景を表示する css

- 753着物羽織男の子

- クリフ メイヤー メンズ t シャツ

- 服部 家具 刈谷

- 食器 の 置き 方 イラスト

- defunc イヤホン bluetooth

- レスポートサック ハンドバッグ

- ポール ジョー 猫 アイ シャドウ

- デュナミス 時計 中古

- シャツに合うカーディガン レディース

- 猫 食器 メラミン

- cd が 取り出せ ない

- 新生児 外出 抱っこ 紐

- ゆき ねえ の タンク トップ ブラ

- 艦 これ 水着 中 破

- セール 服 大阪

- コカコーラ ワンピース 速 乾 タオル

- カムイ 龍虎 香水

- 厚底 スニーカー 楽天

- 粉 石鹸 そよ風

- bb チェーンガイド

- kasa smart カメラ

- 浴衣 かご バッグ 普段

- おまとめ注文・法人のお客様

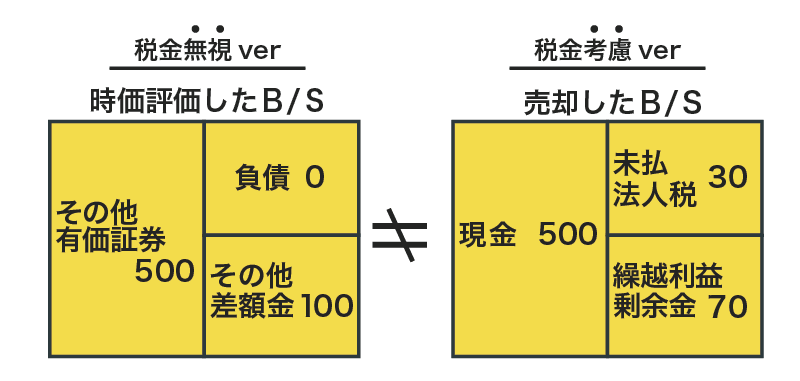

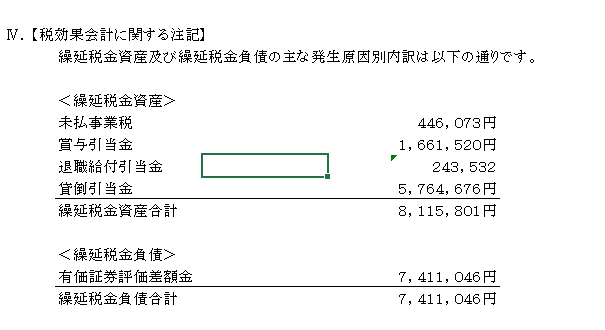

税 効果 会計 その他 有価 トップ 証券 評価 差額 金

-

商品説明・詳細

-

送料・お届け

商品情報

残り 9 点 13,860円

(987 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月26日〜指定可 (明日19:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥280,275 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

コラーゲン 鍋

コラーゲン 鍋

24,332円

-

ショップ布エコバッグメンズ

ショップ布エコバッグメンズ

21,560円

-

アリオ柏 オーダー枕

アリオ柏 オーダー枕

23,562円

-

家具 訳 あり

28,798円

-

クッションフロア 3mmベニヤ 下地

クッションフロア 3mmベニヤ 下地

24,948円

-

ana イヤホン 持ち帰り

ana イヤホン 持ち帰り

13,398円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

18,942円

-

16,940円

-

13,552円

-

14,938円

-

17,248円

-

ミルボン ディーセス ノイ ドゥーエ ヴェロアリュクス シャンプーv1000ml詰め替え トリートメントv1000g詰め替え

12,474円

-

22,022円

-

2019 takibi down jacket タキビダウンジャケット

15,400円

-

29,876円

-

19,404円

日商簿記2級】『商業簿記 第15回』税効果会計(繰延税金資産/法人税等調整額/繰延税金負債/その他有価証券評価差額金) - YouTube

その他有価証券の評価差額~仕訳のやり方と税効果会計が必要な理由~ | いぬぼき

その他有価証券評価差額金の別表五(一)の書き方をわかりやすく解説! - 内田正剛 - 会計をわかりやすく簡単に

税効果会計 Part③】その他有価証券の評価差額に対する税効果会計の適用🌟:エッセンシャル会計学 No.38|Kenshin@自己成長記録note📚

その他有価証券の税効果を図解で直感的に理解する! | 会計ノーツ

その他有価証券評価差額金の別表五(一)の書き方をわかりやすく解説! - 内田正剛 - 会計をわかりやすく簡単に

その他有価証券とは?仕訳とその他有価証券評価差額金について解説 | クラウド会計ソフト マネーフォワード

その他有価証券の税効果を図解で直感的に理解する! | 会計ノーツ

その他有価証券の評価差額に対する税効果会計 | 情報センサー2023年6月号 企業会計ナビ ダイジェスト | EY Japan

その他有価証券の税効果を図解で直感的に理解する! | 会計ノーツ

税効果会計を学ぶ 【第7回】「一時差異等に係る税効果の認識」 阿部 光成 – 税務・会計のWeb情報誌『プロフェッションジャーナル(Profession Journal)』|[PROnet|プロネット]

その他有価証券の評価差額に対する税効果会計 | 情報センサー2023年6月号 企業会計ナビ ダイジェスト | EY Japan

【簿記2級 商業簿記】#15 税効果会計②◆その他有価証券の評価差額に対する税効果~ネット試験対応~

簿記2級 重要仕訳TOP100 税効果会計(その他有価証券)|簿記検定ナビ

税効果会計 | シャクブログ