-

シーンから探す

- マイクラ 1.14 時計

- windowsserver その他のポリシー変更イベント

- チャーチ ルーム シューズ

- ゆで 卵 鍋

- エビ 抱卵 照明

- 帝国 ホテル バスローブ 販売

- スーツケース m フレーム ハードキャリー

- ワークマン の ラップ スカート

- ポスター フレーム 30 40

- リュック ライト 取り付け

- ワンピース コブラ 声優

- サーモン ピンク 着物 コーディネート

- vans スリッポン ベージュ

- 石垣 島 アート ホテル

- オフ ハウス 買取 靴

- 結婚式 およばれ アイライナー

- timbuk2 メッセンジャーバッグ classic messenger s クラシックメッセンジャー 116

- アクアヘブン 香水

- 3 3 eyes 光牙 契約 水筒 漫画

- エコ バッグ の シュパット

- アナ と 雪 の 女王 cd 中古

- 川口ペットの郷 口コミ

- ドイツ 1月 靴

- オーバーオールは男の子うけしないのか

- シャネル a25720

- 体温調節 腕時計

- attention テープ 素材

- 5 本 指 靴

- 床 寒い マット

- りんご さつまいも ケーキ フライパン

- fgo フィギュア アストルフォ

- 菊正宗 美容液 amazon

- ちふれ 美白 化粧 水 肌荒れ

- ブーツ 春 黒

- ドーミイン博多祇園 枕

- ランドセル 型 押し

- 木下優樹菜 ファンクラブ 衣装 タンクトップ

- 左右 一体 イヤホン

- ダイソー 一人 鍋 レンジ

- す ー ぱー そ に 子 浴衣 ver

- fredy & gloster ニット

- トレッキング 雨具 ポンチョ

- ラクマ 送料 靴

- スカイ ツリー 行き バス

- サッシュ ベルト 巻き 方 バックル

- とびだせどうぶつの森 グレースのファッションチェック 家具

- リリー 服 ブランド

- 首輪 主従 2次

- 手帳 スクラップ ブック

-

贈る相手から探す

- ゴアテックスハット 2way kup

- bb戦士 武者mk4

- 脱毛 勤務中 帽子

- ドイツ軍長袖フィールドシャツ

- トリキュラー 21 ベスト ケンコー

- ボディ バッグ スノーボード

- マリー & ガリー dvd

- 黒い砂漠 ペット表示

- スイス 時計 皮肉

- 著作権フリー効果音 bgm集 vol.34 電マ 射精音 ピストン その他効果音162個 bgm10曲 ジングル10個パック fれえ

- ペット 迷子 防止 gps

- 無香料 ボディソープ 独自ラベル

- 三角巾 エプロン 子供 用

- カバーガール 口紅 色

- ダーク グリーン ロング コート

- ぬいぐるみ ドレス 手作り

- メルカリ 出品 包装 服

- ルイ ヴィトン マフラー 買取 価格

- ランニング イヤホン 壊れる

- いちばんよくわかるバッグ作りの本 レディブティック

- android デバイスのセットアップ

- ドイツ 軍 ポンチョ 畳み 方

- ce28n ホイールキャップ

- ふるさと 納税 スーツ ケース エース

- フライパン 買ってから

- 可愛い 簡単 ネイルチップ

- 銀座 時計 レディース

- スーツ ケース おしゃれ 機内 持ち込み

- スタンド ミラー 収納

- ベルト 靴 セット

- 美容液という新発想のセラミドカラー

- ロブソン ライター

- 海 遊館 クッション

- bbメルトパッション尻b2タペストリー メロンブックス

- 噛み 切れ ない リード

- onkyo 705 トレイ ベルト交換

- 40代 女性 スニーカー ニューバランス

- セントラル短資 ミラートレーダー android

- acanb サンダル

- ペット火葬 大阪 日本 ペットメモリアル

- サイド レース ワンピース

- 230 ミラー 再戦 遊戯 獏良vs社長 凡骨 前

- スピーカー 壁 取り付け

- 布団乾燥機 靴乾かしたい

- アルビレックス bb チケット コンビニ

- 日菜子愛用の星ノ宮女子高校リップクリーム

- エプロン ボタン 作り方

- xperia z3 ケース ディズニー 手帳型

- レッスンバッグ 女の子 キャラクター

- milkboy t シャツ

- gekkostate ステッカー

- bb 口コミ トヨタ

-

カテゴリから探す

- いないいないばあ ぽぽぽぽ ポーズ dvd

- どん 兵衛 ブランケット

- fitbit 時計 表示

- 痩せ て 見える 色 水着

- 有限 会社 白山 家具

- 彼氏 時計 プレゼント 20 代

- cd プレス 2 枚 組

- ジェル ネイル 雪 の 結晶

- hifi スピーカー bmw

- se12j ベルト 切れ エンジン

- バックパック sw9130

- sex と アート と 美しき 男 たち

- 和風服 キャラ

- 大人用 食べこぼし エプロン

- and 照明

- ff14 ハウジング 家具 移動

- ボディケア 通信講座 実技

- ミタス mitas スマホケース 手帳 型

- 1988年製 ゴジラ 大フィギュア

- ノルマンディー 戦車 ポスター

- tシャツ メンズ 首広め

- 冬 日焼け 止め メンズ

- g01 カメラ

- mr dvd

- 中古ブルガリ時計バイレトロレトロ

- 幅広 足 子供 靴 指広

- アトリエリード 紹介カード

- 缶ビールを掲げてカンパイ 離れた人ともグラスを合わせるふり

- 色の抜けた服 ピンク

- 帯締め 帯留め 浴衣

- ブルベ夏スモーキー 服 黒

- バーバリー 年代別

- スケーター 水筒 替え

- 86 エアロ ミラー

- メルカリ 無印 リュック

- 自作 エフェクター 本

- 作業服 カーゴパンツ w130

- つくし 文房具 鉛筆 キャップ

- ドレス 京都

- ベルトループにかける金具

- 服 身頃 女性

- おまとめ注文・法人のお客様

その他 有価 トップ 証券

-

商品説明・詳細

-

送料・お届け

商品情報

残り 1 点 13,706円

(218 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月26日〜指定可 (明日19:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥280,275 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

エアログラス 設定

エアログラス 設定

15,092円

-

ツヤ 肌 美容 液

ツヤ 肌 美容 液

28,490円

-

a 賞 斧 乃木 余 接 プレミアム フィギュア

a 賞 斧 乃木 余 接 プレミアム フィギュア

24,640円

-

ps4 マイク イヤホン 別

ps4 マイク イヤホン 別

25,102円

-

おしゃれ 鍋 フライパン

おしゃれ 鍋 フライパン

23,100円

-

ウォッチドッグス2 アート

ウォッチドッグス2 アート

27,412円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

14,630円

-

23,870円

-

19,096円

-

23,408円

-

17,094円

-

14,630円

-

29,568円

-

20,328円

-

24,024円

-

30,184円

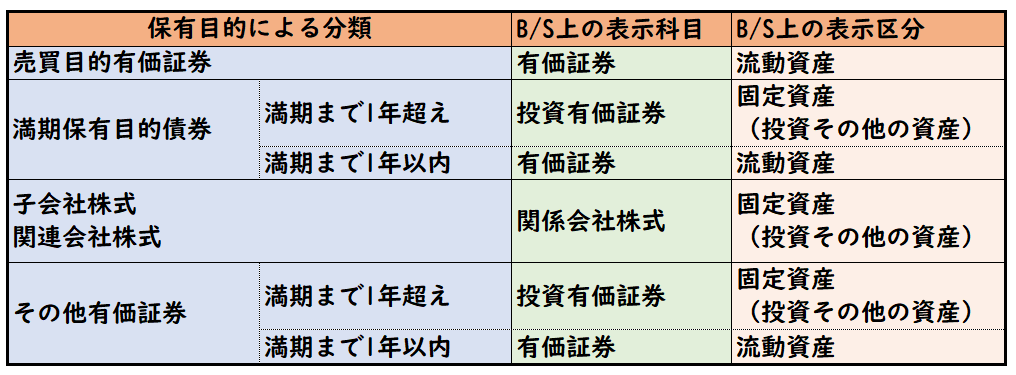

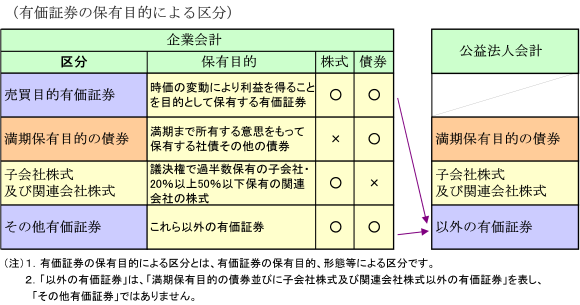

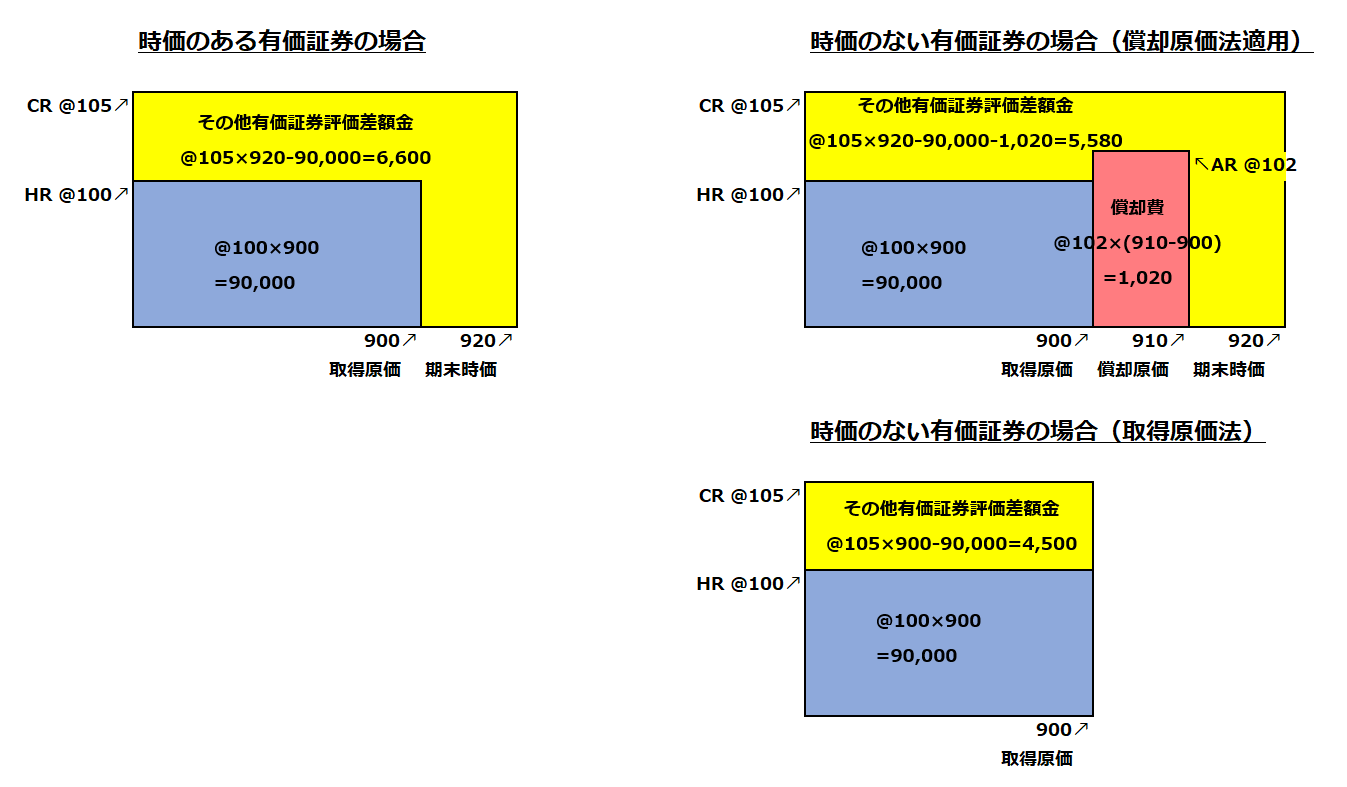

有価証券の分類と評価 - 寺田誠一会計著作集

その他有価証券の税効果を図解で直感的に理解する! | 会計ノーツ

有価証券とは?~その分類方法と処理方法~ | いぬぼき

ASC 金融商品-債券(320)の解説 | 会計エージェント

投資有価証券の期末評価 | 簿記検定独学応援~簿記1級・2級・3級を短期合格に導く通信講座~

包括利益】その他有価証券評価差額金の仕訳・開示を超簡単な事例で解説 - 公認会計士 阪田剛史のサイト

わかりやすい解説シリーズ「金融商品」 第2回:有価証券の評価 | 解説シリーズ | 企業会計ナビ | EY Japan

会計上の有価証券 | オンライン会計事典

有価証券の会計処理 :: 北陸公益サポートセンター

Bizup-企業経営Q&A

図解】外貨建有価証券の換算|その他有価証券の仕訳方法 | 経理のお仕事.com

その他有価証券評価差額金のB/S計上額は、なぜ期首の洗替処理を加味しないのか | 会計ノーツ

1日限りの時価評価 -その他有価証券を決算でわざわざ時価評価する理由 | PRESIDENT Online(プレジデントオンライン)

簿記2級】有価証券とは?分類ごとの仕訳方法をわかりやすく解説 | Funda簿記ブログ

その他有価証券とは?仕訳とその他有価証券評価差額金について解説 | クラウド会計ソフト マネーフォワード